AI vs. Dotcom - Ist es diesmal anders?

Warum echte Gewinne eine Falle sein können und was es uns für Bitcoin verrät

Aloha Freunde,

wir sehen grüne Wochen, neue Allzeithochs im Aktienmarkt und Bitcoin hält sein Momentum. Aber unter der Haube braut sich etwas zusammen, das mich sehr an 1999 erinnert. Auch wenn viele Stimmen behaupten, diesmal sei alles anders, bin ich mir da nicht ganz so sicher. Aufgrund vieler Gespräche die letzten Tage gehe ich heute tiefer in das Thema AI und Märkte ein. Ich gebe euch meine Einschätzung, wo wir stehen und was das für Bitcoin bedeutet. Los geht’s.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.

Diesmal ist es anders - oder doch nicht?

In den letzten Wochen kocht das Thema „Blase wie bei Dotcom“ immer wieder hoch. Auf der anderen Seite hört man das Gegenteil: „Diesmal ist es nicht zu vergleichen.“ Bei solchen Gesprächen muss man immer prüfen: Ist die Person bereits voll investiert oder steht sie an der Seitenlinie? Jeder möchte natürlich recht haben.

Die aktuelle Mehrheitsthese lautet: AI-Unternehmen sind zwar teuer, aber sie haben hohe Einnahmen, positive Wachstumsprognosen und werden von extrem profitablen Unternehmen (Amazon, Microsoft, Google etc.) finanziert. Das Narrativ für 1999 hingegen besagt, damals sei alles nur heiße Luft ohne Substanz gewesen (Stichwort: Pets.com).

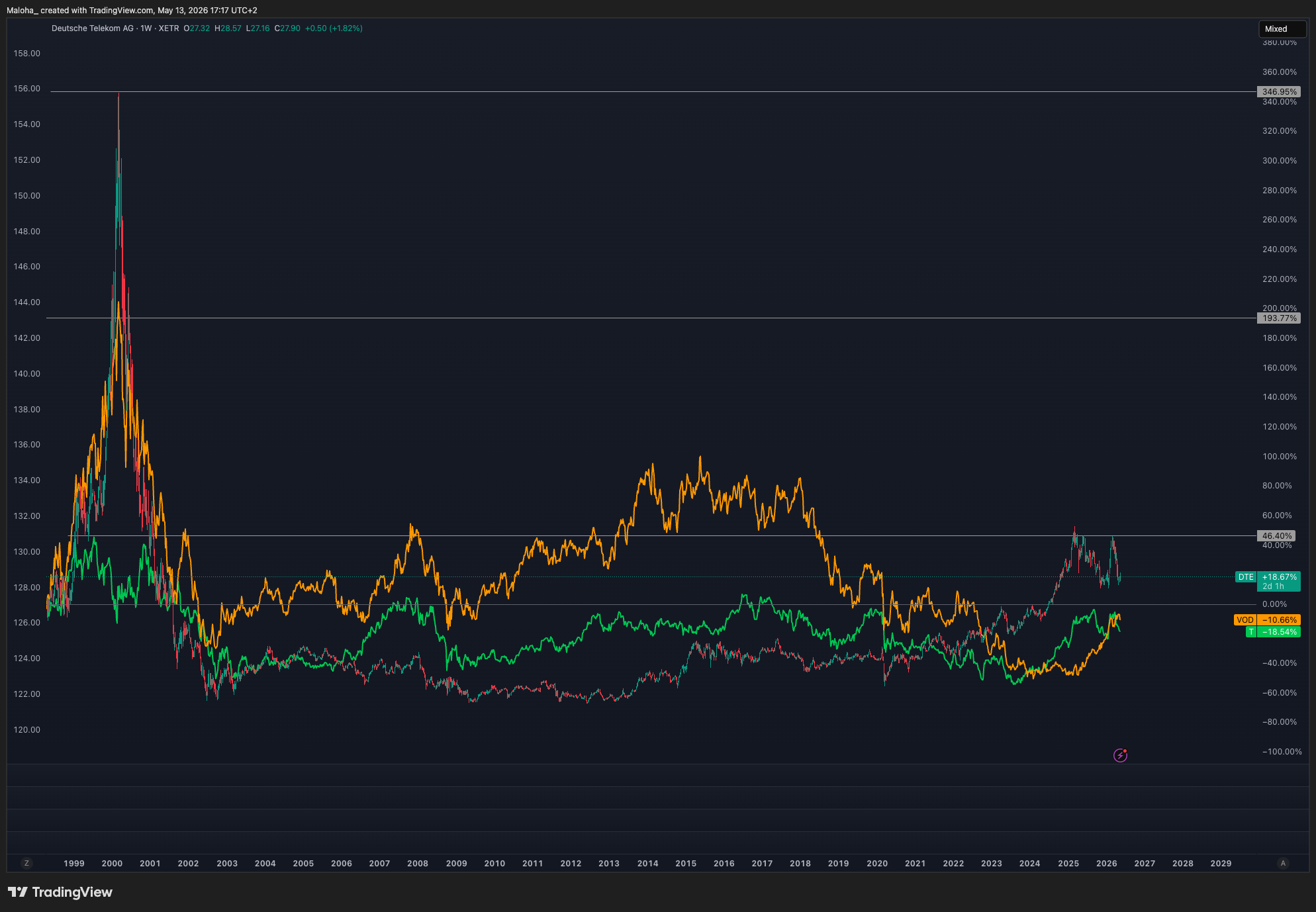

Die Realität ist: Auch in der Dotcom-Ära pumpten profitable Großkonzerne wie die Deutsche Telekom, Vodafone oder Verizon (nach dem Telecommunications Act von 1996) hunderte Milliarden in die Infrastruktur. Das waren keine Firmen ohne Substanz. Das Ergebnis war eine massive Überkapazität an Glasfaser und Breitband. Nach dem Crash (2000–2002) gab es Dutzende Pleiten und Wertverluste von über 2 Billionen USD bei Telecom-Aktien. Die Infrastruktur blieb nützlich, aber die Kurse erholten sich teilweise nie wieder auf dieses Niveau.

Sehen wir bei AI ein ähnliches Spiel? Niemand bezweifelt den Nutzen von AI – die Frage ist: Zu welchem Preis?

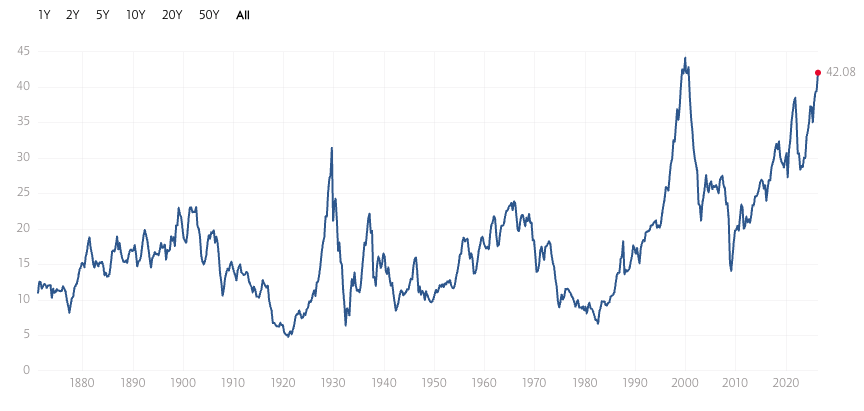

Der Shiller-PE steht heute bei 42,08. Zum Vergleich: Der absolute Peak im Jahr 1999 lag bei 44,19, bevor der Markt kollabierte.

Wir stehen also quasi an der Türschwelle des Dotcom-Maximums. Berkshire Hathaway sitzt nicht ohne Grund auf 397 Milliarden Dollar Cash – eine Cash-Quote, die sie fast identisch vor den Crashes 2000 und 2008 hielten. Die Bullen belächeln Buffet derzeit und werfen ihm vor zu alt zu sein und die neue Realität nicht zu verstehen. Solche Aussagen sind meines Erachtens erste Zeichen einer Blase. Mag Buffet zu früh risk-off gegangen sein? Stand jetzt ja. Nur man erkennt bereits erste zyklische Warnsignale.

Zirkuläre KI-Ökonomie

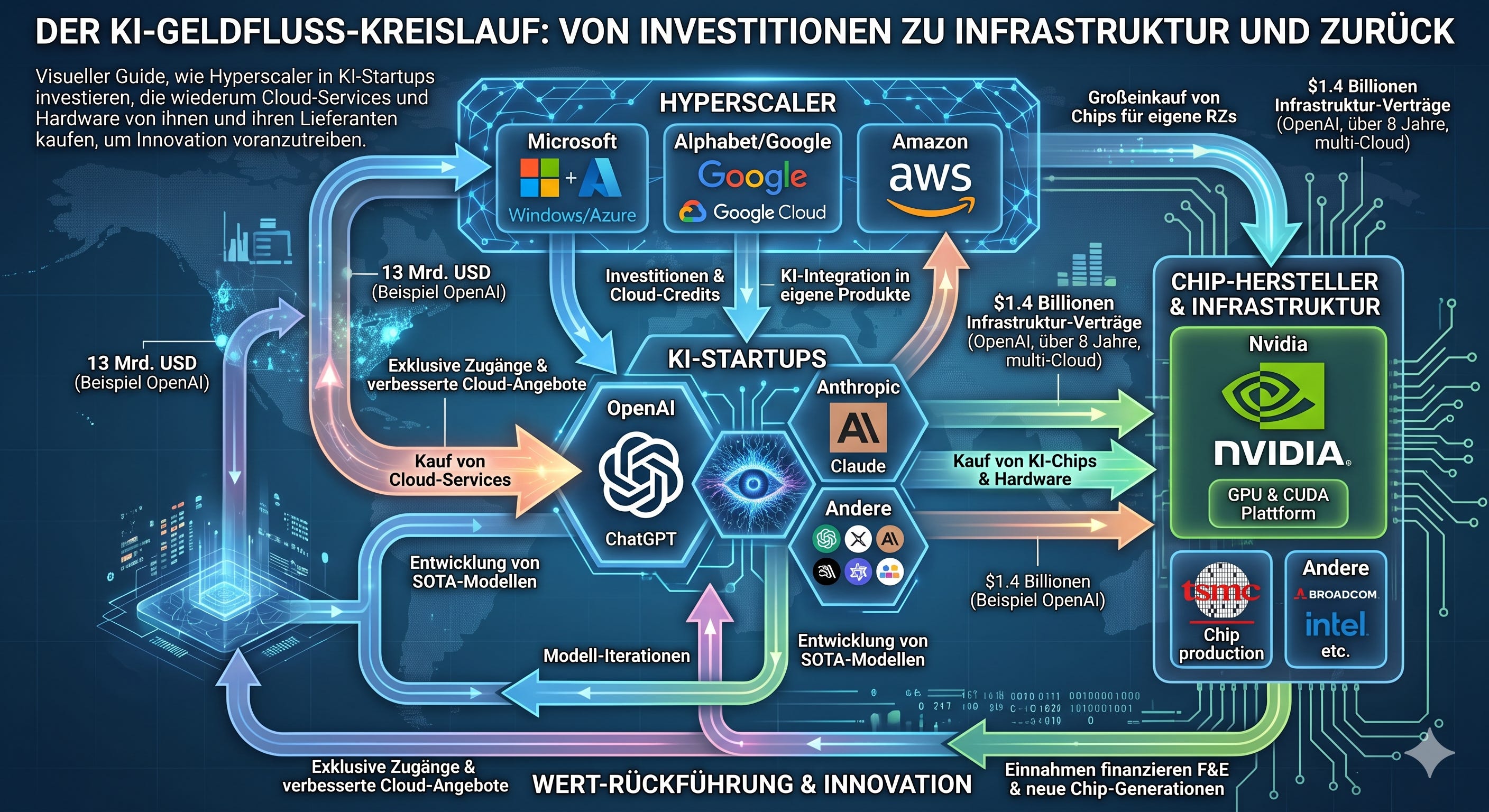

Wir müssen über die größte Illusion der aktuellen Marktphase sprechen: Die angebliche KI-Nachfrage. Wenn wir die Quartalsberichte von Microsoft, Google und Amazon lesen, sehen wir explodierende Cloud-Umsätze. Aber was, wenn diese Nachfrage gar nicht von echten Kunden kommt?

Hinter den glänzenden Fassaden der Hyperscaler verbirgt sich ein zirkuläres Finanzierungssystem, das in der Technologiegeschichte seinesgleichen sucht. Die Mechanik ist so simpel wie erschreckend:

Investition: Google, Amazon und Microsoft haben bisher rund 78 Milliarden USD direkt in OpenAI und Anthropic gesteckt

Rückfluss: Diese wiederum nehmen fast das gesamte Kapital und überweisen es postwendend zurück an AWS, Azure und Google Cloud, um die Rechenleistung für ihr Training zu bezahlen

Ergebnis: Die Hyperscaler verbuchen diese Zahlungen als “KI-Umsatzwachstum”, was wiederum ihre Aktienkurse treibt

Es ist eine teure Art, Umsätze zu buchen, die auf der eigenen Bilanz beginnen – und enden.

Nackte Zahlen vs. Narrativ

Der Markt ist extrem intransparent (viele NDA-Deals), daher gibt es keine harten Drittquellen für eine exakte Einordnung wie hoch die wirkliche Nachfrage nach AI-Compute ist. Es gibt wenig öffentliche Meldungen über große, unabhängige GPU-Deals anderer Firmen außerhalb der Hyperscaler. Das ist schon ein wenig verwundernswert. Dazu kommen Berichte, dass Firmen die offiziell kaufen, die GPUs nur zu 5% benutzen (Businessinsider).

Schaltet man diesen Kreislauf und die Quersubventionen aus, bleibt erschreckend wenig übrig. Während man uns eine 500-Milliarden-Dollar-Story verkauft, liegt die echte, externe Nachfrage laut aktuellen Analysen eher im Bereich von 500 Millionen USD.

Gleichzeitig reduzieren Firmen wie Coinbase und Microsoft Mitarbeiter mit der Begründung „AI“. Hier stellt sich die Frage: Sind die Gewinne durch KI-Effizienz gestiegen oder schlicht durch massive Lohnkostensenkungen? Das wird die Realität in den nächsten Monaten zeigen.

Echte Nachfrage benötigt keine Firmen, die gleichzeitig ihre eigenen Investoren und einzigen Kunden sind. Was wir hier sehen, ist der teuerste Kreislauf der Geschichte. Daraus ergeben sich zwei Fragen:

Wie viel “Plumbing” die kann die FED noch betreiben, bevor die Realität zuschlägt?

Kann der Endnutzer überhaupt genug Umsatz generieren, um dieses Karussell am Laufen zu halten?

Besonders der zweite Punkt führt mich zu einer weiteren Frage:

Wer profitiert vom Boom?

Eine Frage die ich mir immer wieder stelle. Schauen wir uns doch einfach mal den Aktienmarkt an. Wir haben einerseits die Investoren im Markt (Wall St.) und die Main Street, also den sogenannten Retail Consumer.

Das Sentiment dieses Konsumenten ist aktuell so niedrig wie noch nie. Die wahrgenommene Realität ist: Die persönlichen Kosten werden immer höher durch Inflation, erhöhte Preise an der Tankstelle, Wohnen etc. Dies führt zu einer schlechten Stimmung der Main Street. Würde man die oberen 10% der Bevölkerung fragen, hätte man ein anderes Bild, da diese knapp 90% der Aktien halten und enorm von diesem Boom profitieren.

Nun Trump ist angetreten um der Main Street zu helfen - davon ist aktuell nicht viel zu sehen, da diese aktuell massiv in Bedrängnis geraten.

Ist alles andere in Vergessenheit geraten?

Die Welt hat zudem andere Sorgen: Der Iran-Krieg dauert an, die Straße von Hormuz bleibt geschlossen und ein Deal ist nicht in Sicht. Die Ölpreise bleiben hoch, was die Inflation strukturell antreibt. Wenn es der Main Street immer schlechter geht: Wer soll dann langfristig die ganzen Produkte kaufen, die die Wall Street so teuer bewertet?

Hype Cycle

Schaut man sich den Gartner Hype Cycle für 2025 (mir liegt kein aktuellerer vor) an, sitzt AI am “Peak of Inflated Expectations” (Gipfel der übersteigerten Erwartungen). Das bedeutet: Die Begeisterung hat ihren Zenit erreicht, während die tatsächliche Produktivität noch weit hinterherhinkt. Historisch folgt darauf das “Tal der Enttäuschungen”, in dem die Bewertungen massiv korrigieren, bis die Technologie realen, profitablen Nutzen stiftet.

2026 IP Exits

Während die Schlagzeilen die Rekordbewertungen von SpaceX, Anthropic und OpenAI feiern, braut sich unter der Oberfläche ein gefährliches Liquiditäts-Dilemma zusammen. Was als Wiederbelebung des IPO-Marktes verkauft wird, könnte sich als massiver Entzug von Marktliquidität entpuppen – mit weitreichenden Folgen für den Markt. Wieso ist das so?

1. Nur Liquidität zählt

Venture Capital und Private Equity stehen vor einem massiven Rückzahlungsdruck. Nach McKinsey (Global Private Markets Report) ist die DPI-Rate (Distribution to Paid-In Capital) auf historische Tiefstände gefallen (ca. 6 % gegenüber dem langjährigen Schnitt von 16 %).

Das bedeutet, dass institutionelle LPs (Pensionskassen, Stiftungen) auf jahrelangen Buchgewinnen sitzen, aber ihnen das Cash fehlt. Daraus folgt, dass Fondsmanager diese IPOs nutzen müssen, um Liquidität zu schaffen – koste es, was es wolle. Dies erzeugt einen unnatürlichen Verkaufsdruck unmittelbar nach den Lock-up-Fristen.

2. Inflation & Energie als Liquiditätskiller

Gleichzeitig schwindet das Kapital derer, die diese Anteile am öffentlichen Markt kaufen sollen: Retail.

Wie oben bereits erwähnt führen die anhaltende Inflation und die geopolitischen Spannungen dazu, dass das verfügbare Kapital für spekulative Wetten durch die Zinsen und gestiegene Lebenshaltungskosten drastisch reduziert ist. Wenn SpaceX plant, bis zu 30 % des IPOs an Retail zu vergeben (Global Banking & Finance), stellt sich die Frage: Woher soll das Geld kommen?

3. Fass ohne Boden für Kapital

Die schiere Größe der anstehenden Börsengänge droht dem restlichen Markt den Sauerstoff (Liquidität)zu entziehen. Man kann von einem antizipierten Fundraising-Volumen von über $200 Mrd. allein durch die drei Unternehmen SpaceX, Anthropic & OpenAI ausgehen (Q1 2026 PitchBook-NVCA Venture Monitor):

SpaceX (Juni 2026): Bewertung $1,75 Bio. / Ziel: $75 Mrd.

Anthropic (Oktober 2026): Bewertung ca. $900 Mrd. / Ziel: $30 Mrd.

OpenAI (Q4 2026 - Q1 2027): Bewertung ca. $1,0 Bio. / Ziel: $100 Mrd.

Wir stehen vor einer massiven Multiple Compression. Wenn Billionen-Bewertungen auf eine erschöpfte Retail-Basis treffen und LPs gleichzeitig massiv liquidieren, droht eine Korrektur und eine Normalisierung der KGV-Multiples im gesamten S&P 500.

Anstatt einer neuen Rallye könnten diese IPOs den “notwendigen” Reset einleiten, bei dem die Bewertungen wieder auf das Niveau der real verfügbaren Liquidität zurückfallen. Erst nach diesem Drawdown wird der Markt bereit für den nächsten echten Zyklus sein.

Wie oben bereits einmal erwähnt: Denkst du, dass die FED in diesem Szenario durch Zinssenkungen intervenieren wird, um die IPO-Liquidität zu stützen, oder wird sie die Korrektur zulassen und eine weitere Inflationsausbreitung riskieren?

Bitcoin vs. NASDAQ

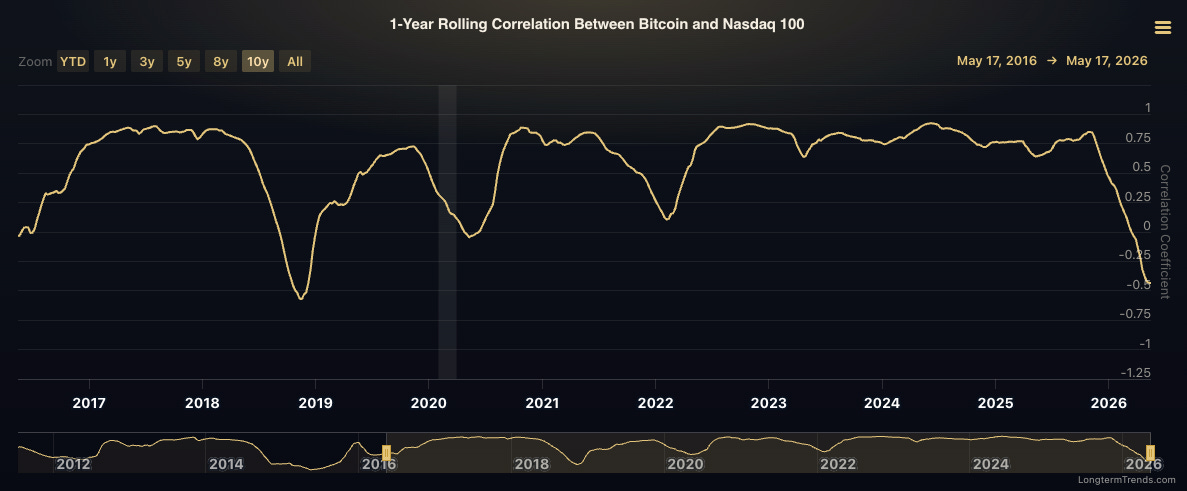

Interessant wird es bei Bitcoin. Während wir jahrelang eine positive Korrelation zur NASDAQ hatten, sehen wir seit November 2025 eine starke Abnahme. Aktuell liegen wir bei einer Korrelation von -0,42. Das bedeutet, Bitcoin trendet entgegen der NASDAQ – ein Verhalten, das wir oft in Bärenmärkten sehen.

Sollte die KI-Blase wackeln, ist mit einem starken Outflow aus dem Markt zu rechnen, da mittlerweile viel institutionelles Kapital über ETFs investiert ist. Bitcoin würde dann vermutlich wieder in die “korrekte” (positive) Korrelation springen und mit korrigieren.

Warum hielt sich BTC zuletzt stabil?

Langfristige Halter (LTHs) haben den Dip im Februar gekauft

MicroStrategy hat über 7,5 Mrd. USD investiert

Massive Short-Liquidationen haben den Preis künstlich gestützt

Aktuell sehen wir bei $80k starken Verkaufsdruck. Viele “Break-even”-Investoren wollen raus. Zudem sind die CPI-Zahlen mit 3,8 % höher als erwartet, was Zinssenkungen der Fed für 2026 endgültig vom Tisch wischt.

Bitcoin muss sich jetzt beweisen. Haben wir den klassischen 4-Jahres-Zyklus verlassen? Falls ja, werden wir das in den nächsten Wochen sehen. Ich sehe das in den Daten bisher nicht.

Portfolio Management

Das Gebot der Stunde bleibt: Geduld. Während der Retail sich im Call-Optionen-Rausch befindet (9 Millionen Kontrakte im 5-Tage-Schnitt!), bereitet sich das Smart Money auf den Exit vor.

Bear-Markets enden in Pessimismus, aber Bull-Markets sterben an Euphorie

Was heißt das für mich?

Ich persönlich habe meine Exposure im S&P 500 extrem reduziert – Gewinne realisieren hat noch niemandem geschadet. Mit dem Großteil (nicht mit allem) stehe ich an der Seitenlinie. Neu einzusteigen halte ich auf diesem Niveau für hochriskant.

Das war es für heute - Ich hoffe, ich konnte einige wertvolle Einblicke liefern.

Maloha

Stay Humble. Stay Curious. Enjoy the Journey.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.