Alles Rot

Warum die ruhige Sommerpause diesmal ausfallen könnte – Inflation zurück bei 4,1 %, der Gipfel des Liquiditätszyklus und ein Saylor, dem langsam die Optionen ausgehen

Aloha zusammen,

wir hatten eine spannende Woche und alles war rot! Alles? Natürlich nicht. Semiconductors und Chips laufen weiter. Allerdings stehen die Indizes, Gold, Anleihen und auch Bitcoin unter Druck. Wir steuern auf die “langweilige” Sommerpause zu – die vielleicht gar nicht so langweilig wird. Schauen wir es uns an.

Let’s go.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.

Aktuell befinden wir uns in einem – um es nett auszudrücken – spannenden Marktumfeld. Keiner weiß so genau, wohin die Reise geht. Auf der einen Seite sehen wir die Personen, die behaupten, dass wir in keiner Blase sind und die Märkte weiter steigen werden. Andererseits sehen wir auch viele “Crash-Propheten”, die von einer starken Korrektur ausgehen, weil der Markt komplett überhitzt ist.

Nun, ich teile seit einigen Monaten meine Gedanken und versuche, nicht in bestimmte Muster oder Narrative zu verfallen. Je nachdem, welche Daten man heranzieht, kann man für beide Szenarien Argumente finden – und das macht es aktuell schwer, die nächste Marktbewegung zu antizipieren.

Was ich jedoch insgesamt glaube: Die Zeit des “investiere einfach in einen ETF und es wird gut” ist vorbei. Stock Picking – oder zumindest die Auswahl einer Industrie – erscheint mir in der nächsten Zeit eher ein Ansatz zu sein, der funktioniert. Wohlbemerkt ist das schwieriger und erfordert vermutlich mehr Zeit und Analysen. Nichtsdestotrotz bleibt es immer eine persönliche Entscheidung, wie man investieren will.

Wie sehe ich die Märkte?

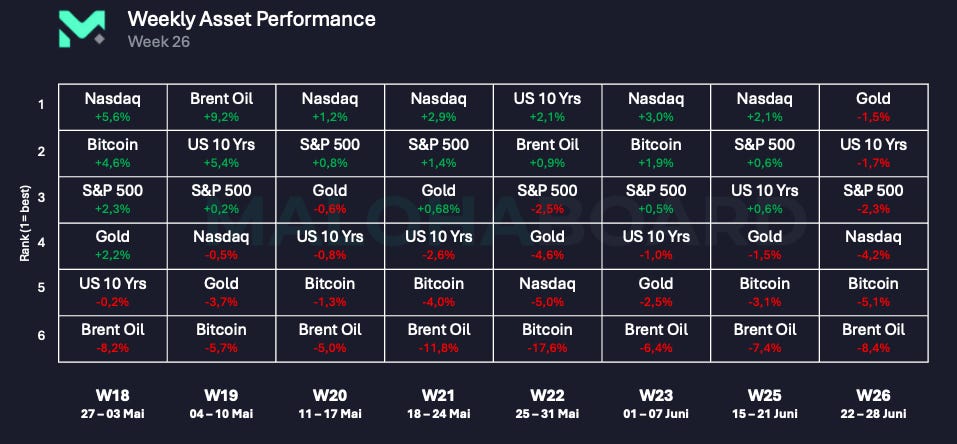

Zunächst vorneweg: Alles war rot – zumindest die sechs Werte, die ich in meiner wöchentlichen Übersicht betrachte. Gold, 10-jährige US-Anleihen, S&P 500, Nasdaq, Bitcoin und Öl. Keine einzige Anlageklasse grün.

Ich hatte im Mai noch gesagt, Ölpreise auf Vorkriegsniveau seien kurzfristig unrealistisch. Nun, da lag ich wohl falsch. Witzigerweise ist der Krieg ja doch nicht so wirklich vorbei – über 1.000 Schiffe sitzen weiterhin fest. Dazu gab es am Freitag erneut Angriffe von US-Seite, die erst nach Börsenschluss bekanntgegeben wurden, um die Märkte nicht zu verunsichern.

Das ist ein Spiel, das wir kennen. Es klingt einfach zu geplant, damit ja keine Unsicherheit in die Märkte kommt – und so “spielt” man Krieg eben nur am Wochenende. Das sind Methoden, die ich nicht gutheiße, und ein fader Beigeschmack von Insiderhandel schwingt hier natürlich mit. Ich hatte es bereits in vorherigen Reports geschrieben: Der Frieden ist noch nicht gesichert. Ob die “niedrigeren” Ölpreise angesichts der weiterhin nicht wirklich gelösten Situation gerechtfertigt sind, bleibt offen und wird sich in den nächsten Wochen zeigen.

Wo stehen wir im Zyklus?

Wir sehen eine erhöhte Volatilität an den Märkten – ein typisches Zeichen in den letzten Momenten eines Zyklus. Es gibt weiterhin Hersteller wie Micron, die mit enormen Zahlen Gewinne einfahren. Allerdings fangen Firmen wie Apple bereits an, die hohen Speicherpreise an die Endkunden weiterzugeben. Das treibt die Inflation natürlich weiter an.

Und diese kam diese Woche erwartungsgemäß hoch herein: Der PCE-Preisindex lag bei 4,1 % – der höchste Stand seit April 2023, nachdem er im Januar noch bei rund 2,9 % notierte. Auf Monatssicht ein Plus von 0,4 %, die Kernrate (ohne Energie und Lebensmittel) bei 3,4 % (Quelle: BEA / CNBC). Das ist weit vom 2-%-Ziel der Fed entfernt. Der wesentliche Treiber bleibt der Ölpreis infolge des Krieges – also genau die Komponente, deren “Entspannung” der Markt bereits eingepreist hat.

Hinzu kommt, dass wir nun in die Sommermonate gehen, die in der Regel eher negativ gerichtet sind. Daher stelle ich mir die Frage: Wenn die Q2-Earnings erscheinen, wird dann nicht der ein oder andere auf dem falschen Fuß erwischt? Bei einer Inflation auf Dreijahreshoch und Margen, die durch teurere Vorprodukte unter Druck geraten, ist die Messlatte für positive Überraschungen hoch.

Wie steht es um die Liquidität?

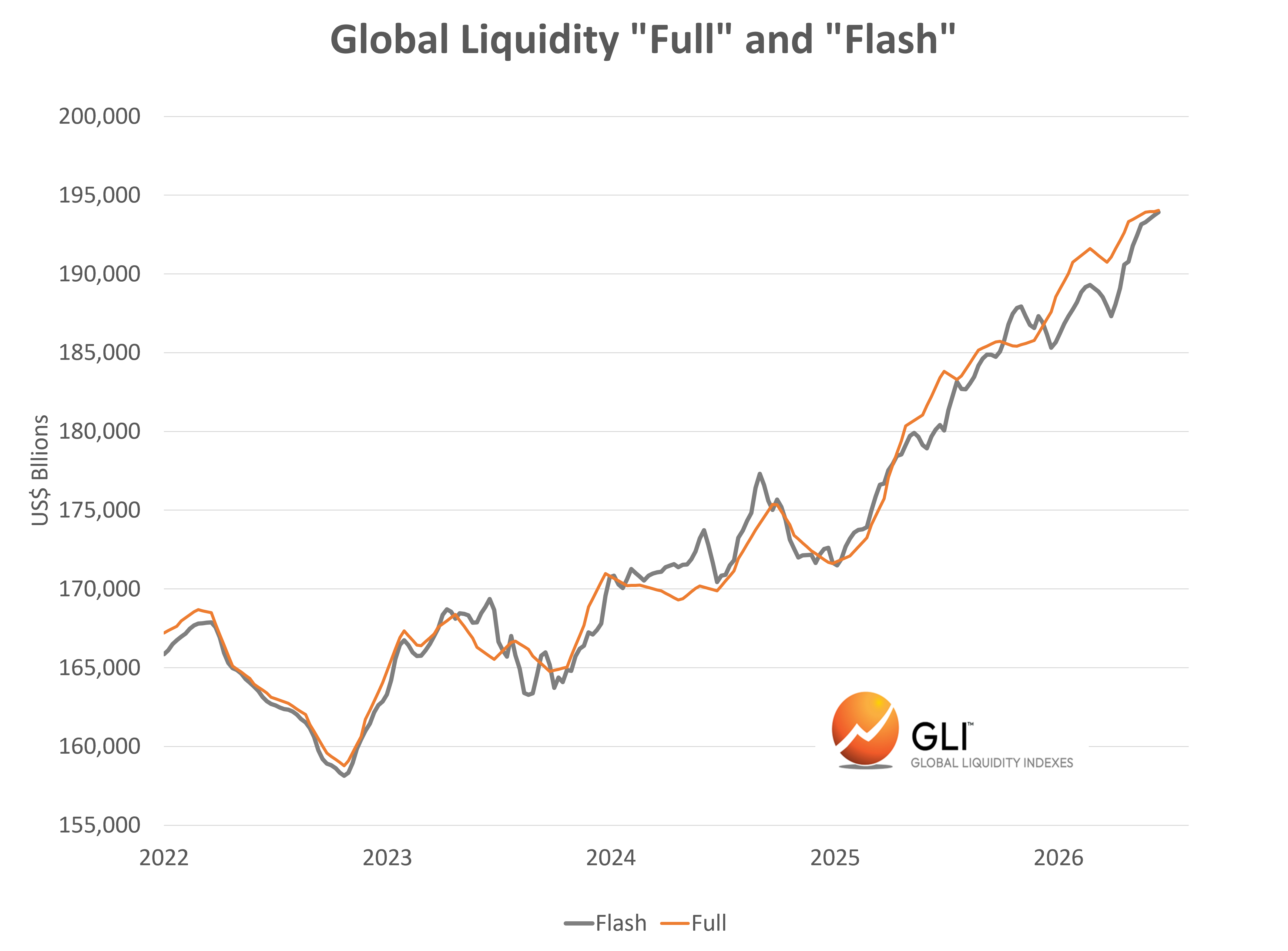

Die globale Liquidität ist – auch wenn ich für Q1 mit einer weiteren Abnahme gerechnet hatte – weiterhin gestiegen. Das hat vor allem zwei Gründe: Die PBoC in China hat erneut Liquidität in den Markt gegeben, und die Anleihen weisen eine geringe Volatilität auf (wobei Fed und US-Treasury kräftig mithelfen, damit das so bleibt).

Allerdings ist die Upside der Liquidität bei einer schwachen Fed-Liquidität begrenzt. Zudem haben wir über die letzten zwei Wochen einen stärker werdenden Dollar gesehen. Ein Anstieg des DXY um 2 % klingt erst einmal harmlos – ist es aber nicht. Ein großer Teil der weltweiten Schulden und des Handels ist in Dollar denominiert. Wird der Dollar teurer, verteuert sich faktisch die Refinanzierung rund um den Globus, Liquidität wird in Dollar gerechnet knapper, und das wirkt wie eine stiller Liquiditätsentzug. Risikoanlagen, Rohstoffe und eben auch Bitcoin bekommen das als Gegenwind zu spüren. Dazu betreiben die Bank of Japan sowie die EZB mit höheren Zinsen eine Begrenzung der Liquidität.

Die GLI-Daten fassen es nüchtern zusammen: Die Liquidität ist in Q2 weiter expandiert, getragen vor allem von geringerer Volatilität und Sicherheitenwerten. Andere Faktoren aber – schwaches Wachstum der Notenbank-Liquidität, Dollarstärke und eine steigende Liquiditätsnachfrage der Realwirtschaft – begrenzen die Ausweitung. Dieses Nebeneinander gegenläufiger Kräfte stützt die Perspektive dass wir am oder nahe am Top des Liquiditätszyklus stehen. Es ist die “spekulative” Phase, in der Risikoanlagen anfälliger für Rückschläge werden und ein selektiverer Investmentansatz angebracht ist (Quelle: GLI / Global Liquidity Indexes).

Es zeigen sich also immer mehr Zeichen, dass wir langsam gegen Ende des Zyklus laufen. Ich gebe zu, ich hatte das etwas früher erwartet. Den Markt genau zu timen, ist jedoch immer schwierig – dennoch bin ich mit den Gewinnmitnahmen und der Allokation in Cash aktuell sehr zufrieden. Der Markt kann noch ein wenig weiter laufen, es sieht jedoch so aus, als steuerten wir bald auf eine Entscheidung zu.

Wie steht es mit Bitcoin?

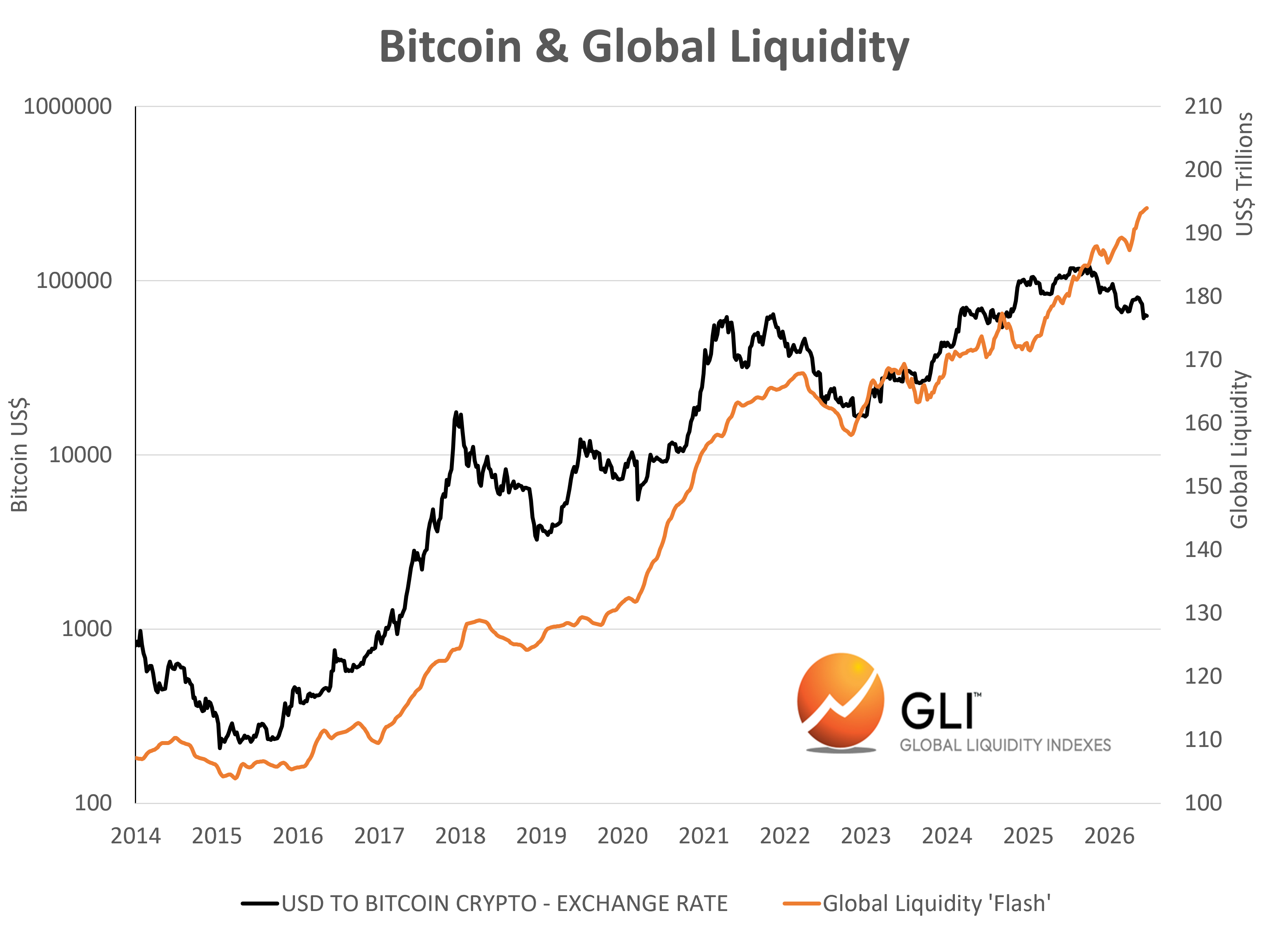

Kommen wir nun auf das Thema Crypto und Bitcoin. Wie du als Leser vermutlich gut mitbekommen hast, ist meine kurzfristige Aussicht für Bitcoin nicht positiv. Die bisher angenommene Korrelation zur globalen Geldmenge ist seit einigen Monaten dahin. Wir hatten historisch immer wieder ein paar Verschiebungen – nur dieses Mal sieht es anders aus.

Hier kommen mehrere Dinge zusammen: (1) Spätestens seit dem bis heute kaum aufgeklärten Flash-Crash vom 10.10.2025 ist praktisch kein Retail mehr im Markt – diese Anleger jagen nun lieber AI hinterher, als sich um Krypto zu kümmern. (2) Die Institutionen haben über die ETFs in den letzten Wochen massiv verkauft – auch hier wird die Liquidität genutzt, um unter anderem in AI zu investieren und Kapital für die IPOs von SpaceX und bald Anthropic bereitzustellen. (3) Mit Michael Saylor ist die volle Aufmerksamkeit auf eine einzige Firma konzentriert. Und (4) könnte man schlicht behaupten, wir befinden uns in einem “normalen” Bärenmarkt-Zyklus, wie er sich immer verhält – das gibt der Chart auch genau so her.

Ich nutze gerne den invertierten Chart, auch um mich einmal von meiner langfristig bullishen Bias zu befreien. Sieht man Bitcoin auf diese Weise, wirkt er natürlich bullish – was im Umkehrschluss aber bedeutet: weitere Downside.

Wie auch bei den Aktien spricht die Saisonalität in Q3 nicht für Bitcoin. Deshalb bleibe ich bei meiner These, dass wir den Boden noch nicht gefunden haben.

Das Drama um Saylor

Letzte Woche hatte ich bereits tiefer über Saylor gesprochen – das “Drama” hat sich diese Woche weiter zugespitzt.

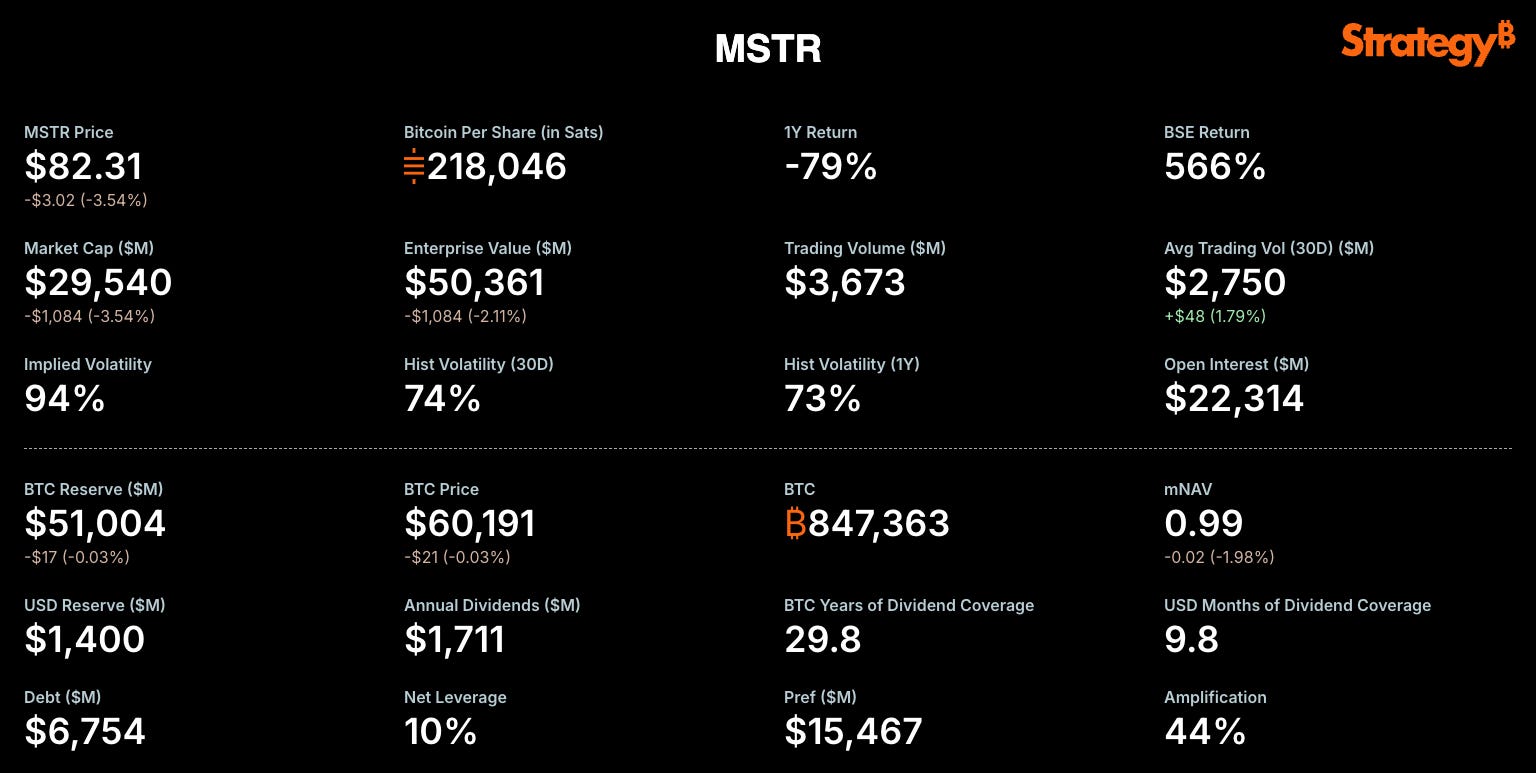

Das mNAV ist unter 1 gefallen. Ja, sogar das offizielle von Strategy, das ohnehin geschönt ist – das “reale” mNAV liegt eher irgendwo zwischen 0,4 und 0,7. Das heißt: Der Markt bewertet die Marktkapitalisierung des Unternehmens niedriger als den tatsächlichen Wert der in der Bilanz gehaltenen Bitcoin-Reserven. Damit wird es für Saylor immer schwieriger, über den Verkauf von MSTR-Aktien frisches Geld einzusammeln.

Er kann natürlich MSTR-Aktionäre weiter verwässern – nur dürfte das spätestens jetzt, unter einem mNAV von 1, starken Gegenwind und Kritik der Aktionäre nach sich ziehen. Der Preis von MSTR ist ohnehin in den letzten Wochen um rund 35 % gefallen und notiert derzeit bei etwa −85 % vom Hoch. Interessanterweise hat Phong Le, CEO von Strategy, im Dezember erwähnt, dass Strategy bei einem mNAV unter 1 in Erwägung ziehen könnte, Bitcoin zu verkaufen (Quelle: The Defiant).

Des Weiteren kann er kaum STRC verkaufen. Der Kurs ist diese Woche weiter gefallen, auf unter 75 USD – ein Abschlag von rund 25 % auf den Nennwert von 100 USD. Der Markt verlangt hier also deutlich höhere Zinsen als die aktuellen 11,5 %. Es wird spannend zu sehen, was nächste Woche passiert: Zum 30. Juni (Ex-Dividenden-Tag) stellt Strategy auf eine zweimal monatliche Dividendenzahlung um, die nächste Zahlung steht zum 15. Juli an.

Seine BTC-Reserven deckten vorletzte Woche noch 32 Jahre Dividendenzahlungen ab – jetzt sind es “nur noch” 29,8 Jahre. In einer Woche also gut zwei Jahre weniger. Die USD-Reserven reichen für knapp unter 10 Monate – vorausgesetzt, die Zinsen bleiben gleich. Hier muss man fairerweise erwähnen: Saylor hat die Möglichkeit, Zahlungen auszusetzen. Was das allerdings für die Bewertungen bedeuten würde, kann man sich erahnen.

Was heißt das?

Nun, der größte einzelne Bitcoin-Käufer kann derzeit nicht wirklich kaufen. Wenn also andere Institutionen verkaufen, schieben sie den Markt umso leichter nach unten. Saylor als jahrelanger Liquiditätsanbieter ist nicht mehr da. Geht der Bitcoin-Preis weiter zurück, muss er irgendwann selbst Bitcoin verkaufen, um die Zinsen für STRC zu bedienen – und das mit hohem Verlust. Das hätte sicher keine positiven Auswirkungen auf den Markt.

Meiner Meinung nach wäre es sogar besser, er würde zeitig 2 bis 3 Mrd. USD an Bitcoin verkaufen. Ja, das würde den Markt enorm drücken – allerdings hätte er dann jahrelangen Runway, und der Markt wäre nicht mehr von ihm verunsichert. Wir werden sehen, wie sich das ausspielt.

Ein Lichtblick: tokenisierte Aktien

Unabhängig von Bitcoin gibt es aber auch erfreuliche Nachrichten. Ein Use Case nimmt weiter Fahrt auf – auch wenn er eng mit der traditionellen Finanzwelt zusammenhängt: tokenisierte Aktien.

Das Handelsvolumen steigt weiter an, und zwar historisch. Über alle Chains hinweg erreichte das monatliche Handelsvolumen tokenisierter Aktien zuletzt einen Rekord von 5,3 Mrd. USD – ein Plus von 44 % gegenüber dem Vormonat. Auf Solana liegt das gesamte Transfervolumen tokenisierter Aktien nun erstmals offiziell über 10 Mrd. USD. Allein im letzten Monat sind die Volumina auf Solana stark gestiegen, getrieben vor allem von der Nachfrage nach tokenisierten RWA-Produkten, die sich rund um die Uhr handeln lassen. Ein wesentlicher Katalysator war der SpaceX-Börsengang. Die Tokenisierung hat geschafft, woran die klassische Börse scheitert: einen 24/7-Markt (Quelle: The Kobeissi Letter).

Portfolio

Wie auch in den letzten Wochen bleibe ich weiter auf meinen Händen sitzen. Wie heißt es so schön: “Geduld ist eine Tugend.” Das Schwierige am Investieren ist, dass man die meiste Zeit “nichts tut”. Die Verleitung ist groß, einmal schnell einen Trade zu machen oder doch das Portfolio wieder anzupassen. Es gibt einen Grund, weshalb der allergrößte Teil aller aktiven Trader langfristig Geld verliert.

Mit “nichts tun” meine ich natürlich, an den Positionen nichts zu verändern – und stattdessen den Markt zu beobachten, zu lernen und Daten zu analysieren. Das ist es, was ich tue und was mir Spaß macht. Es wird die Zeit kommen, in der ich aktiv werde – und ich hoffe, es wird die richtige sein.

Das war es für heute - Ich hoffe, ich konnte einige wertvolle Einblicke in meine Gedanken liefern.

Maloha

Stay Humble. Stay Curious. Enjoy the Journey.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.