Begräbt KI den Bitcoin Zyklus?

KI-Traum und der Clarity Act: Quo Vadis?

Aloha Freunde,

eine News vorweg: Ich habe mich dazu entschieden, meinen Newsletter nun auf Deutsch fortzuführen. Der Grund ist simpel: Ich glaube, dass wir im DACH-Raum noch nicht genügend tiefgehende, datenbasierte Krypto-Analysen haben, und ich möchte hier gerne einen echten Mehrwert liefern. Ich hoffe, das ist okay für euch. Genug der Vorrede, schauen wir uns an, was den Markt wirklich treibt und wie ich über die aktuelle Lage denke.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.

Derivativer Rausch: Wenn die Absicherung fehlt

Was wir derzeit am Aktienmarkt sehen, ist ein spekulativer Anstieg, der zunehmend instabil wird. Ein Blick auf die Optionsmärkte zeigt Extremwerte:

Call-Optionen-Anteil: Der prozentuale Anteil von SPX-Calls am gesamten Optionsvolumen liegt aktuell bei fast 60 % – der höchste Wert seit Jahren

Nominalwert: Der absolute Nominalwert von SPX-Calls erreichte einen Rekord von 2,6 Billionen US-Dollar an einem einzigen Tag

Es scheint so, als ob kaum jemand genug im Markt war, als diese Rallye begann. Jetzt werden Investoren, die untergewichtet oder faktisch short waren, gezwungen, Call-Optionen zu kaufen, um aufzuholen. Das treibt extreme, einseitige Aufwärtsbewegungen. Zudem generierten gehebelte ETF-Rebalancing-Flows im letzten Monat erzwungene Aktienkäufe im Wert von über +118 Milliarden US-Dollar (allein ~20 Milliarden Dollar an einem einzigen Tag).

Die Positionierung unter dieser Rallye wird gefährlich instabil. Wenn niemand mehr eine Absicherung nach unten (Downside Protection) besitzt und alle nur noch der Upside hinterherjagen. Es sieht ein wenig nach einem Gamma-Squeeze-Effekt durch Market-Maker-Hedging aus. Doch was kommt als Nächstes? Ein “Reverse to the Mean” ist hier meiner Meinung überfällig. Muss das sofort passieren? Nicht zwingend, die “Musik” kann noch ein wenig länger spielen bevor die Tanzfläche geleert wird. Ein Grund ist, dass wir im Gegensatz zur Dotcom-Blase (die derzeit extrem häufig zitiert wird) echten Umsatz hinter den Werten sehen.

KI-Hype: Die Suche nach dem echten Umsatz

Solange Microsoft, Meta, Google und Amazon weiter Milliarden in die KI-Infrastruktur (Capex) investieren und reale Bestellungen eingehen, ist es nicht nur Hype. Aber die ehrliche Antwort liegt dazwischen.

Ich stelle mir die Frage: Wird KI wirklich ein Produkt sein, mit dem die Hersteller/Anbieter massiv Geld verdienen, das sie durch Abonnements an Enduser umlegen können? Oder werden die wahren Gewinner die “AI-Lebensraum”-Anbieter sein wie Google, Apple oder Amazon? Dies ist eine spannende Frage vor allem im Hinblick auf die anstehenden IPOs von Antropic, OpenAI und SpaceX/xAI. Hier könnten die extremen Bewertungen ggf. die Wahrheit finden.

Die Extreme Marktkonzentration

Wir haben eine Marktkonzentration innerhalb des S&P 500, wie es sie noch nie gab. Die Top 10 S&P 500 Aktien haben seit den Tiefstständen am 30. März rund ~69 % der Indexgewinne getrieben. Die Top 5 allein (Google, Nvidia, Amazon, etc.) waren für mehr als DIE HÄLFTE der S&P 500 Performance verantwortlich. Die Roadmap ist klar: Phase 1 (Semis: NVDA, AMD) ist gelaufen. Phase 2 (Memory: MU, WDC) läuft jetzt.

Die Relative Stärke: Equal Weight > S&P 500

Wer jetzt noch nicht im Markt ist und investieren will, ist in diesem Umfeld mit dem Equal Weight S&P 500 besser als der Standard S&P 500 bedient, da man sonst extrem heavy tech-exponiert ist. Solange Hyperscaler ihre Capex-Pläne nicht kürzen, läuft die Story allerdings weiter. Der Tag, an dem Microsoft, Meta & Co. anfangen, ihre AI-Investments zurückzufahren, wird sehr laut - dieser Tag ist jedoch nicht heute.

Picks-and-Shovels: Die Helium-Falle

Memory (Speicherchips) ist der echte Picks-and-Shovels-Trade dieser KI-Welle, weil jeder Nvidia-Chip einen HBM-Stack (High Bandwidth Memory) benötigt. In dieser Phase gehen “langweilige” Zulieferer in die Stratosphäre – ein klassisches Spätzyklus-Verhalten. Doch genau hier lauert ein Risiko, das der Markt meiner Meinung aktuell ignoriert: Helium.

Memory-Herstellung benötigt Helium. 75 % des globalen Heliums werden in zwei Ländern produziert: USA (42 %) und Katar (33 %). Letzteres kann seit dem Iran-Konflikt praktisch nicht mehr liefern. Ein Drittel der globalen Versorgung ist weg.

Dies trifft vor allem den asiatischen Markt (Samsung bezieht fast 2/3 seines Heliums aus Katar). Die Vorräte der Chipproduzenten reichen noch ca. 3-6 Monate. Wenn wir gegen August-Oktober in ein Produktions-Lag laufen, hat die globale Produktion ein Problem. Die Produktion wird jetzt bereits teilweise reduziert - was die Preise kurzfristig natürlich noch weiter nach oben bringt und NOCH sind die Unternehmen bereit diese zu bezahlen.

Fed-Update

Ein wichtiger FED-Termin steht am 15. Mai an - die Amtszeit von Jerome Powell endet und Kevin Warsh übernimmt. Ich bin gespannt ob sich unter seiner Führung die Haltung der FED ändert. Bisher preist der Markt ein, dass die Zinsen in diesem Jahr unverändert bleiben. Eine Zinserhöhung ist aktuell keine Diskussion, aber eine Zinssenkung ist für 2026 mehr als unwahrscheinlich.

Der US Clarity Act: Endlich Rechtssicherheit?

Am 14. Mai wird in den USA über den Clarity Act entschieden. Dies ist ein entscheidender Moment, auf den die Industrie seit Jahren wartet. Der Act bringt die dringend benötigte regulatorische Klarheit, indem er klare Definitionen festlegt.

Commodity vs. Security: Der Act definiert “mature blockchains” als die rechtliche Trennlinie. Ein Token, der dezentral genug ist, fällt unter Commodity. Alles andere wird als Security eingestuft. Damit endet das dreijährige Howey-Test-Theater, und Gesetzestexte ersetzen unsichere Interpretationen. Dies ist genau die Rechtssicherheit, auf die jeder Pension-Fund und jeder Sovereign Wealth Fund seit 2022 wartet, um Kapital in den Sektor investieren zu können.

Schutz für Entwickler: §1960 schützt Software-Entwickler vor Money-Laundering-Liability. Dies gilt für Wallets, DEXs und Browser-Extensions. Dadurch könnte die Abwanderung von Entwicklern aus den USA aufgrund von Rechtsunsicherheit gestoppt werden.

Stablecoin-Kompromiss: Beim Thema Zinsen auf Stablecoins hat die Banken-Lobby formal gewonnen: Zinsen auf Stablecoins ist verboten. Die American Bankers Association (ABA) wird das als Sieg verkaufen. Substantiell sieht es jedoch anders aus: Zinsen auf Stablecoins sind weiterhin vorhanden, nur werden diese nun als Rewards für die Nutzung (Haltedauer) berechnet. Wenn man es so will “Zinsen 2.0”. Die Banken bekommen ihre Schlagzeile, aber der Mechanismus bleibt bei der Industrie.

Die große Frage ist nun: Der Act wurde schon bei Antritt der Präsidentschaft versprochen und sollte bereits seit über einem Jahr stehen. Bekommen wir hier nun ein “sell the news”-Event, oder fangen die großen Fonds nun wirklich an, substantiell in Bitcoin zu investieren?

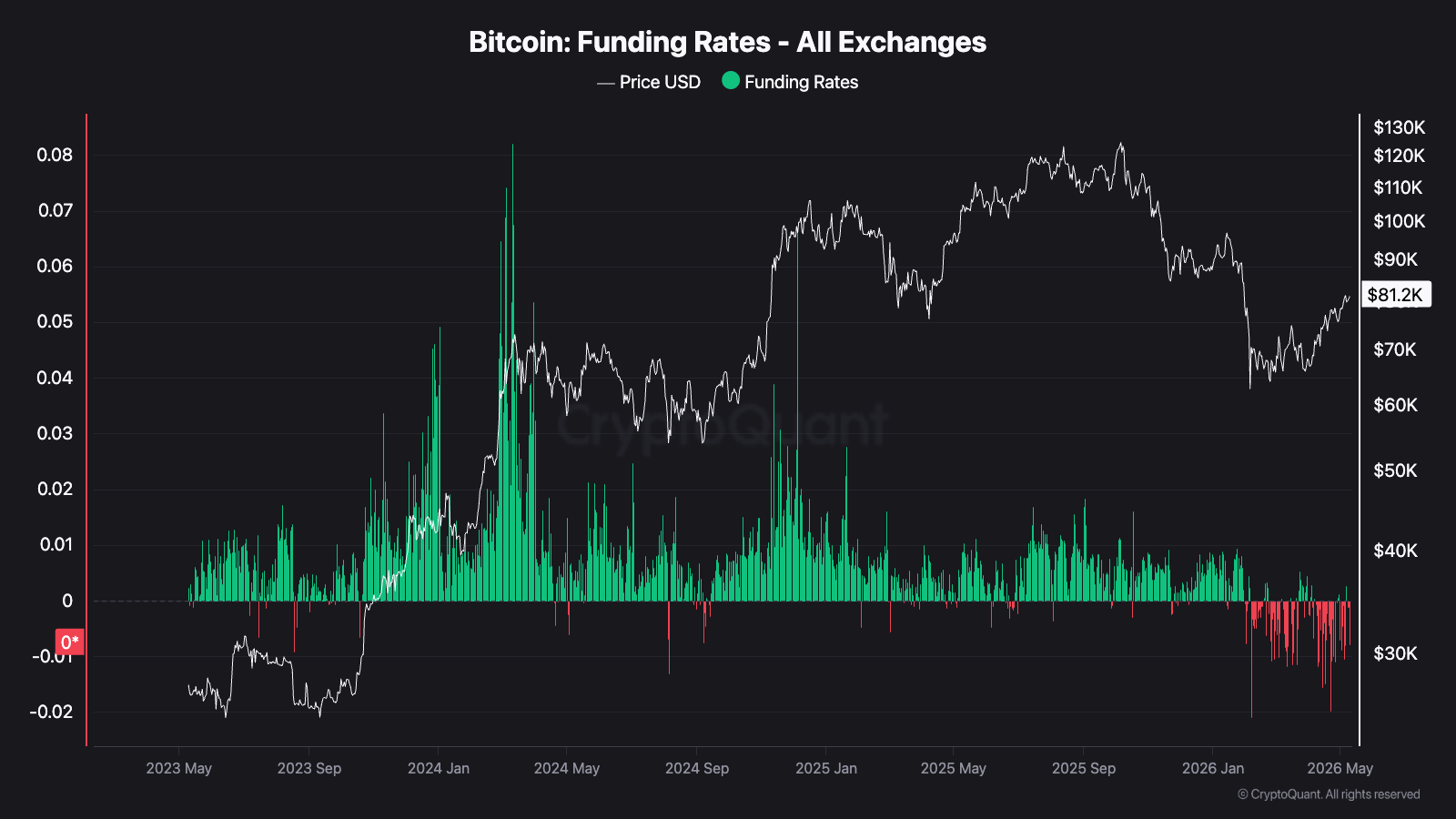

Bitcoin: Ein Rausch der Spekulatoren

Kommen wir zu Bitcoin. Die ETFs sind an ATHs, aber BTC ist noch weit entfernt. Die Positionierung im Perps-Markt war (und ist) extrem short, was zu einem signifikanten Spike bei den Short-Liquidationen führte. Das trieb BTC um 20 % nach oben.

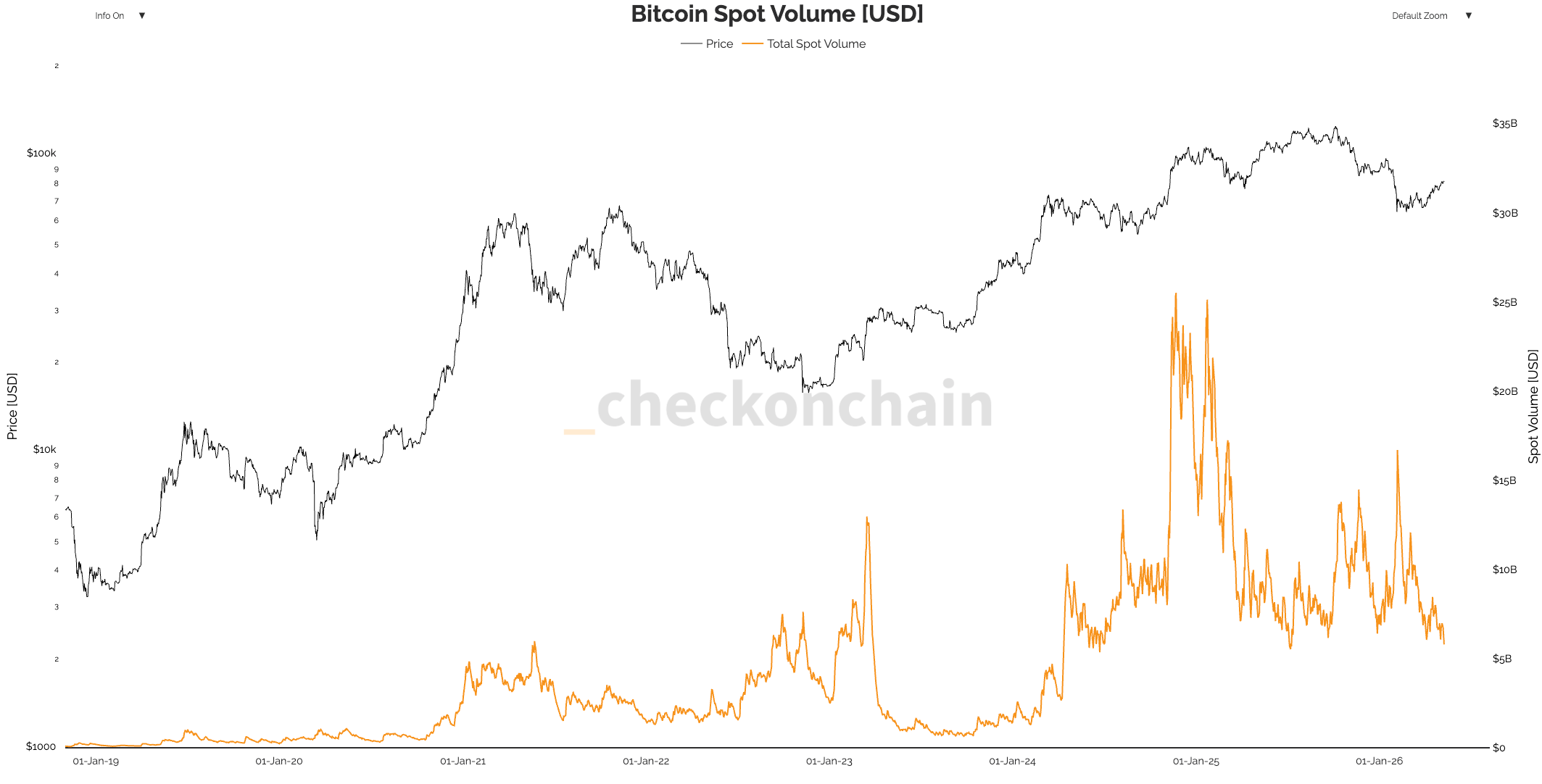

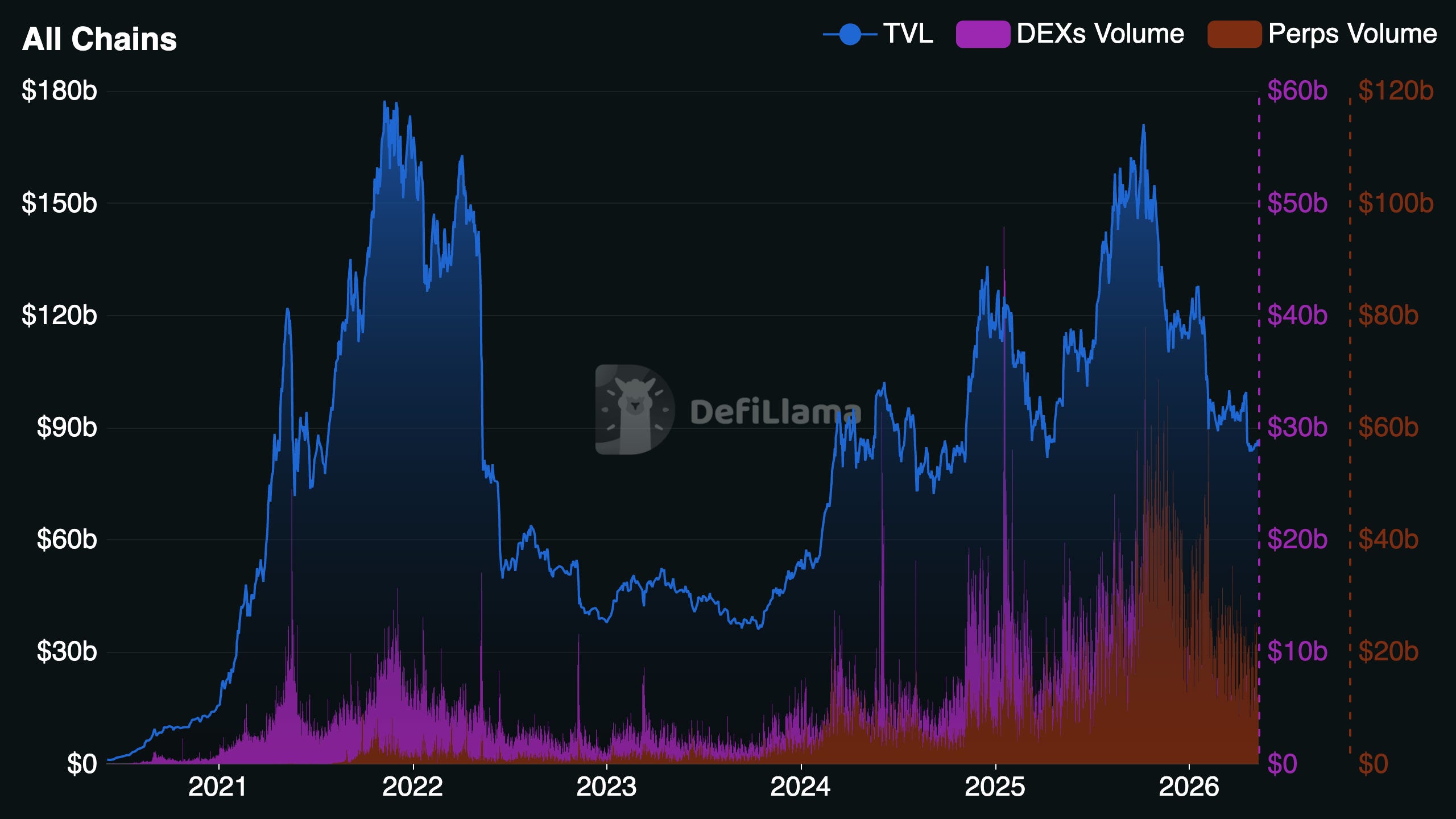

Das deutet darauf hin, dass die aktuelle Rallye weitgehend spekulativ getrieben ist. Um das zu bestätigen, müssen wir auf die Spotmärkte schauen.

Spot-Volumen: Das Spot-Volumen über zentralisierte Börsen komprimiert sich weiter nach unten – genau wie in den vergangenen Bärenmärkten, in denen es erst viel später im Jahr anstieg

Onchain-Aktivität: Nutzeraktivität ist rückläufig. Im DeFi-Bereich sehen wir gedämpfte DEX-Volumina und Lending-Aktivität

Es gibt derzeit keine neuen Investoren in Krypto; die KI-Aktien performen viel zu gut im Vergleich. Solange wir keine durchgehende Stärke in den Spot-Daten sehen, bleibt die aktuelle Bewegung für mich fragwürdig.

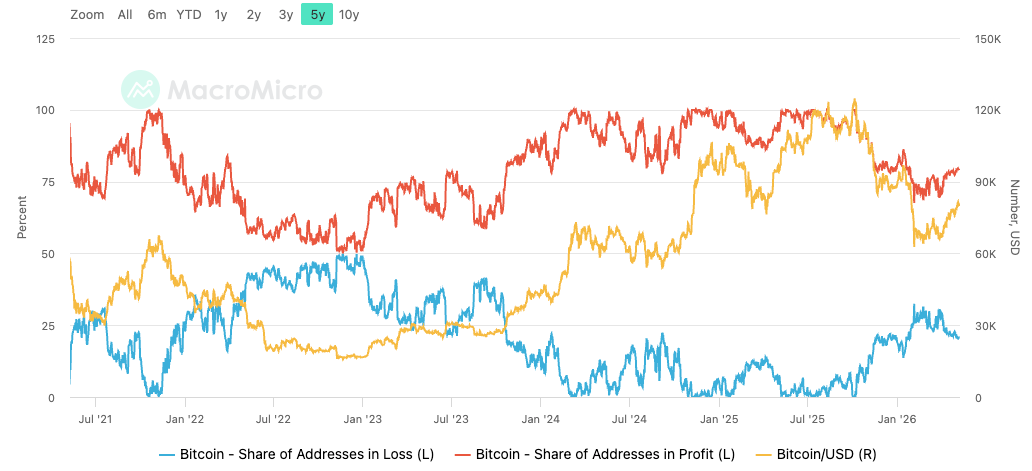

Betrachtet man das Verhältnis zwischen den Adressen die im Profit sind und denen, die im Verlust stehen, hat sich durch den Anstieg das Blatt klar zugunsten der Profite gewendet, womit nun knapp 77% aller Adressen eine positive Bilanz haben. Vergleichen wir das nun mit vergangenen Bärenmärkten, sehen wir, dass zum Tiefpunkt das Verhältnis bei knapp 50:50 gestanden hat. Davon ausgehen, haben wir noch einen Weg zu gehen.

Kritische Zonen und Strategie

Kritische Zonen, die ich im Auge behalten:

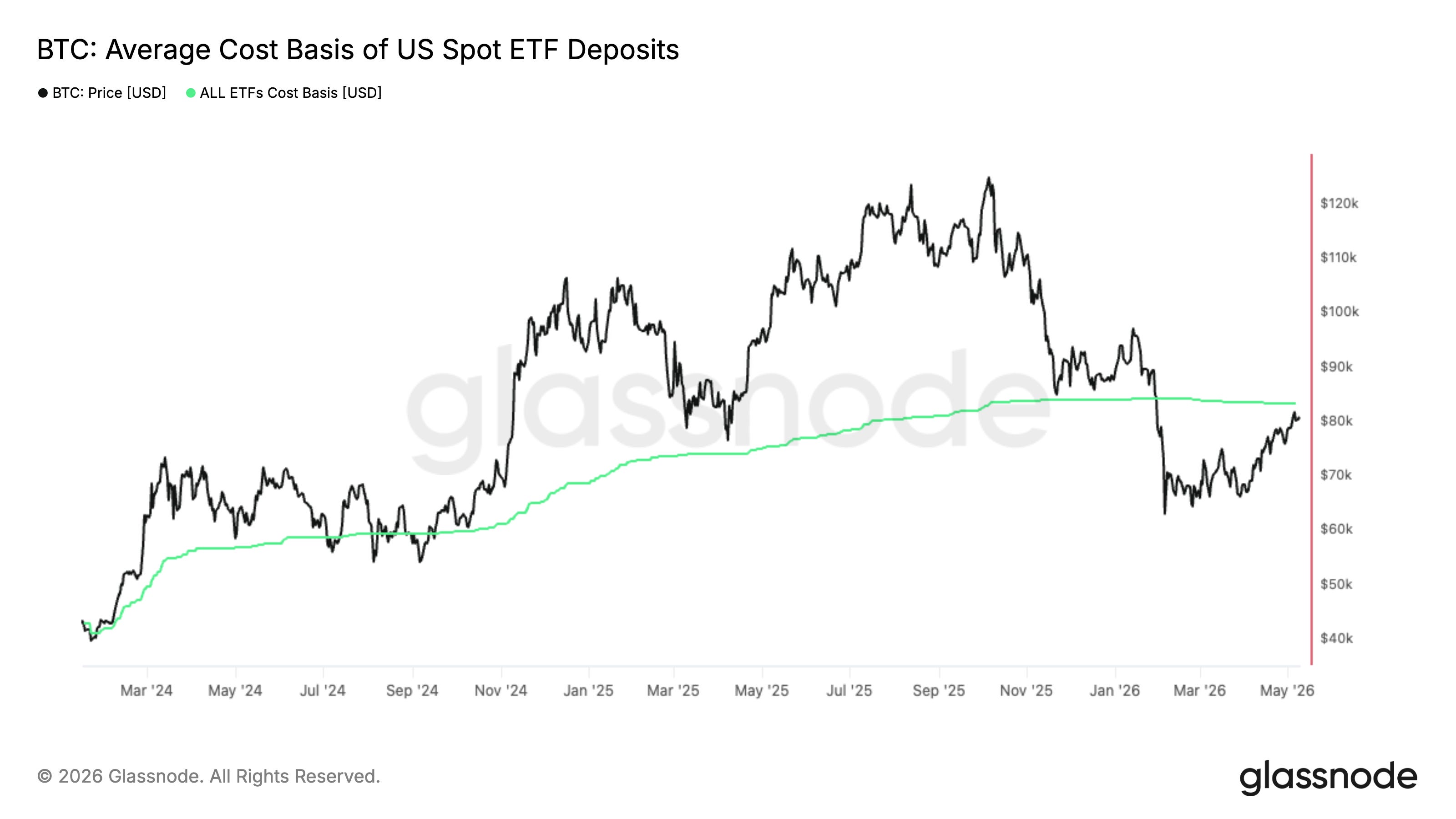

$79k: Short-Term Holder + ETF Holder Kostenbasis

$85k-$87k: Die größte Kohorte der “Dip-Käufer” liegt hier. Spätestens hier würde ich mit einer sehr starken Reaktion rechnen

Portfolio Management

Keine Änderungen in dieser Woche. Meine defensive Haltung bleibt bestehen. Auch wenn diese dreimonatige Rallye die längste Bärenmarkt-Rallye der letzten zwei Zyklen ist, halte ich es für wahrscheinlich, dass Bitcoin den Boden noch nicht gesehen hat und in die Range von $50k - $60k fällt.

Ich kann mir ein Szenario vorstellen, in dem Bitcoin um die $85.000 herum handelt (hier liegt viel Liquidität), bevor er zurück auf $60k fällt (~30 % Korrektur). Es wäre auch eine nette Möglichkeit, sowohl die Bullen als auch die Bären in die Falle zu locken.

Das war es für heute - Ich hoffe, ich konnte einige wertvolle Einblicke liefern.

Maloha

Stay Humble. Stay Curious. Enjoy the Journey.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.