Die Anleihen übernehmen

Der Krieg bewegt die Kurse nicht mehr, dafür rücken Zinsen, Liquidität und Saylor ins Zentrum

Aloha zusammen,

diese Woche war irgendwie “merkwürdig”, und genau das ist das Thema. Da ist ein Friedensschluss, der eigentlich (noch) keiner ist, ein Krieg, der die Börse immer weniger interessiert, und eine Notenbank, die den Anlegern gerade die Verantwortung zurückgibt. Allerdings scheint sich die Logik des Marktes zu verschieben: weg von der Geopolitik, hin zu den Themen wie Zinsen, Liquidität und der Frage, wer am Ende das Ruder in der Hand hält: Der Anleihenmarkt. Wer Aktien verstehen will, muss auf Anleihen schauen.

Let’s go.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.

Frieden, ja oder nein?

Fangen wir mit dem Offensichtlichen an, das gar nicht so offensichtlich ist. Wir haben ein Memorandum of Understanding zwischen den USA und Iran, einen 14-Punkte-Fahrplan mit Waffenstillstand, Blockadeabbau und einem 60-Tage-Fenster für den eigentlichen Deal. Auf dem Papier ein Friedensschluss. Ein erster Termin zum Besprechen der Bedingungen in der Schweiz wurde zunächst abgesagt, nachdem Israel wieder angegriffen hat, und die Straße von Hormuz ist erneut zu. Ein Memorandum, das zu keiner finalen Einigung führt, ist nur ein Stück Papier mit guten Absichten.

Parallel läuft das übliche Geschehen: überall Einordnungen, ob der Deal gut oder schlecht war, und für beide Thesen finden sich Argumente. Ich mache hier bewusst einen Punkt. Mir liegen nicht alle Fakten vor, um das abschließend zu bewerten, und ich erlaube mir nur dort eine Meinung, wo ich sie auf etwas stützen kann. Was ich bewerten kann, sind die Implikationen für die Märkte, und darauf beschränke ich mich.

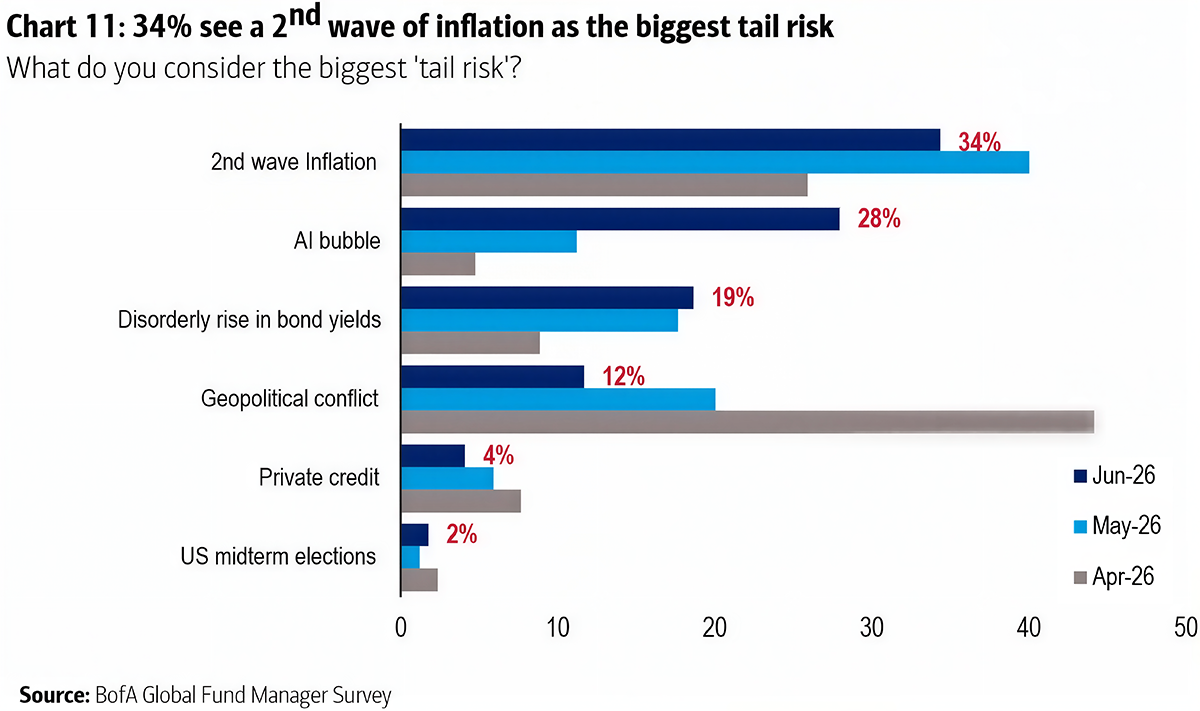

Und die sind interessant. Der Markt reagiert kaum noch. Im Juni-Survey der Bank of America ist ein geopolitischer Konflikt als größtes Tail-Risk auf 12 Prozent gesunken, von 44 Prozent noch zwei Monate zuvor. Die Börse hat den Krieg abgehakt, lange bevor er beendet ist. Ein Deal ist eingepreist, ein Rückfall offenbar nicht mehr. Das ist die eigentliche Beobachtung: Geopolitik bewegt die Kurse nur noch am Rande, der Markt schaut längst woandershin.

Das Öl und der Frieden

Brent Öl ist durch das MOU weiter gefallen und kurz unter 80 Dollar gerutscht, von den oberen 110ern in wenigen Wochen. Soweit so gut. Nur lohnt sich ein zweiter Blick. Was da fällt, sind in erster Linie die Futures, also die Erwartung. Die physische Nachfrage sagt etwas anderes: Die fast leeren Reserven müssen wieder aufgefüllt werden, die Straße von Hormuz ist noch gar nicht offen und wir sind weiterhin nicht auf Vorkriegsniveau.

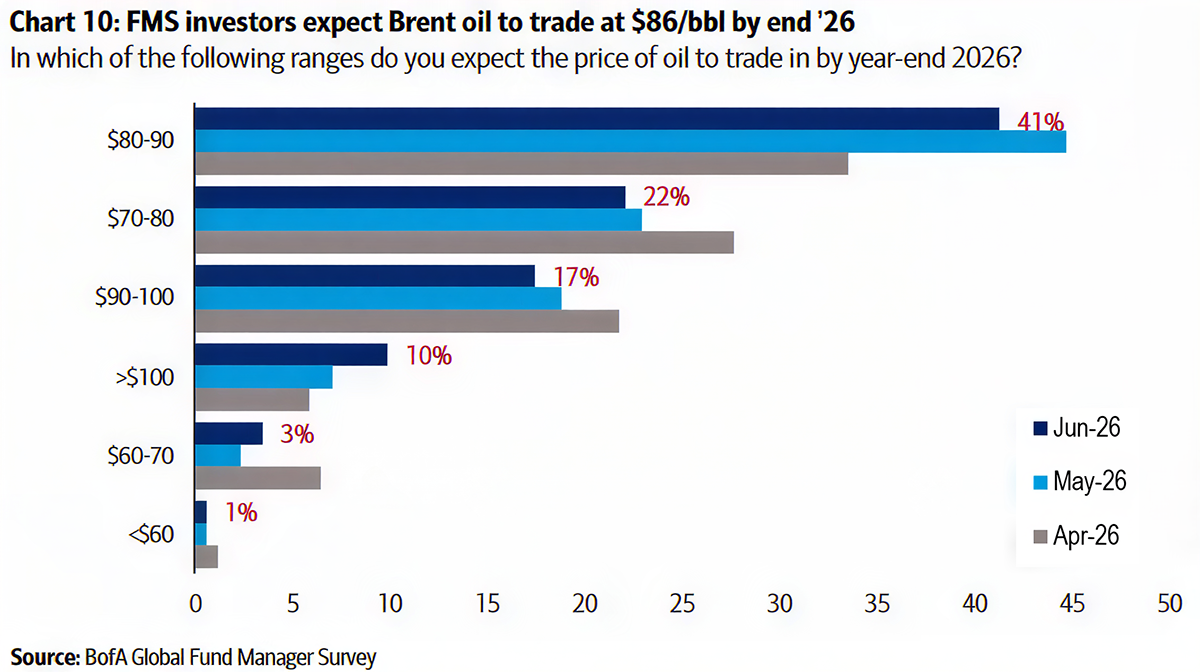

Daraus ergibt sich eine Frage: Bleibt der Ölpreis nicht trotzdem erhöht, vielleicht sogar mit leichtem Aufwärtsdruck, um der realen Nachfrage gerecht zu werden und wird Hormuz wirklich offen bleiben (und wie schaut es mit potenziellen Gebühren für die Durchfahrt aus)? Die Fondsmanager bei BofA sehen Brent zum Jahresende bei rund 86 Dollar, 41 Prozent erwarten 80 bis 90. Das sind keine Werte für Panik, aber eben auch keine Rückkehr zu billiger Energie. Und teures Öl heißt: Die Inflation ist nicht vom Tisch.

Neue Regeln der Fed

Auf seiner ersten Sitzung als Vorsitzender hat Warsh die Leitzinsen unverändert gelassen. Das Statement ist kürzer geworden, die Forward Guidance fliegt raus, und die Botschaft ist klar: Die Märkte sollen wieder Daten handeln, nicht Fed-Aussagen. Fünf neue Taskforces prüfen Kommunikation, Bilanz, Daten, Jobs und Inflation.

Das ist eine größere Sache, als man zunächst denkt. Spannend ist die Reaktion am Anleihemarkt: Es gab einen Abverkauf, aber das lange Ende hielt sich besser. Relativ gesehen mochte der Markt die Botschaft. Das alte Narrativ “die Fed senkt und stützt die Aktien” scheint erst einmal vom Tisch.

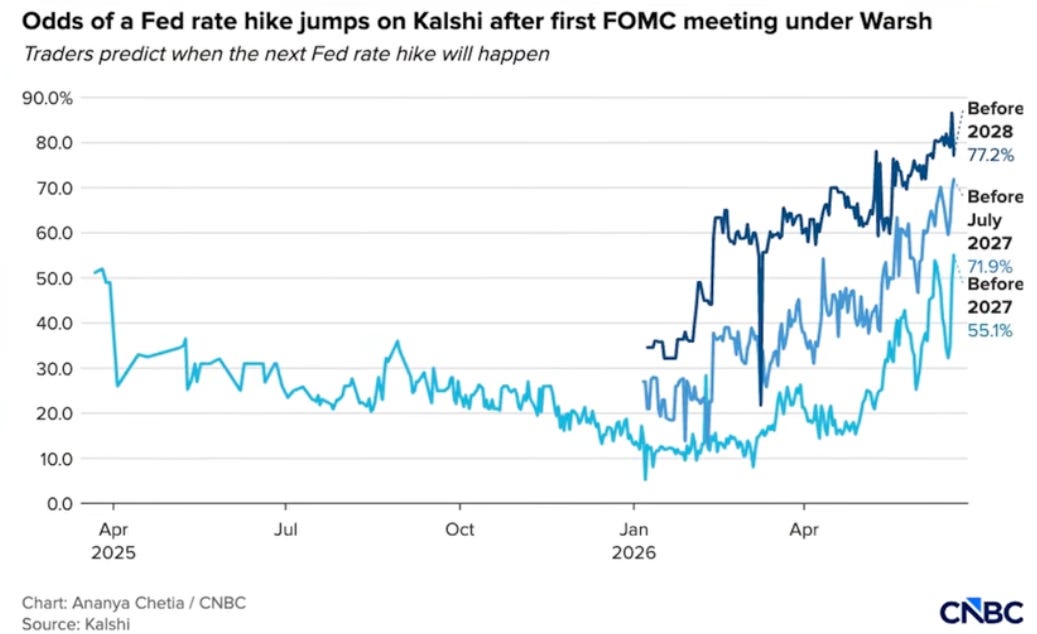

Im neuen Fed Dot Plot tendieren derzeit neun Mitglieder zu höheren Zinsen in 2026. Nach Kalshi ist die Wahrscheinlichkeit einer Erhöhung gestiegen: rund 77 Prozent vor 2028, etwa 55 Prozent schon vor 2027. Bei BofA erwarten inzwischen 40 Prozent mindestens eine Erhöhung in zwölf Monaten, nach 16 Prozent im Mai, und 55 Prozent rechnen mit einem unveränderten, aber hawkischen Ton.

Der wichtigere Punkt ist allerdings ein anderer: Warsh gibt damit stillschweigend zu, dass der Leitzins nicht mehr der einzige Hebel ist. Er ist sogar ein nachlaufender Indikator. Wer wissen will, wie straff die Geldpolitik wirklich ist, muss auf die Fed-Bilanz und die unterstützenden Aktionen des Finanzministeriums schauen.

Anleihen und die Spekulationsphase

Nach Michael Howell von Capital Wars, befinden wir uns im Investment-Zyklus in der “Spekulationsphase”. Was das praktisch heißt: Aktien liefern in dieser Phase niedrigere Renditen bei höherer Schwankung, lange Anleihen tun sich schwer, Rohstoffe laufen meist gut, die reale Wirtschaft zieht an und die Inflationssorgen bauen sich auf. Die Zinskurve verflacht bärisch, und mehr Cash zu halten ergibt Sinn. Die FOMC-Ankündigung hat genau das ausgelöst: einen weiteren Schritt nach unten bei der Differenz zwischen 10- und 2-jährigen Renditen.

Bärisches Verflachen heißt im Klartext: Die langen Zinsen steigen, aber die kurzen steigen schneller. Das ist kein reines US-Phänomen, es passiert weltweit, in den USA, Deutschland und Japan gleichermaßen. Spekulationsphasen dauern erfahrungsgemäß zehn bis zwölf Monate, und diese hier hat etwa im vierten Quartal 2025 begonnen. Wir wären demnach mittendrin.

Wohin das die Renditen treibt, lässt sich grob ableiten. Der Anker für die 10-jährige Rendite ist das nominale Wachstum, also reales Wachstum plus Inflation, und das liegt zwischen 6 bis 7 Prozent in den USA. Howell schätzt, dass offizielle Eingriffe der Fed und des Finanzministeriums die Renditen aktuell um 50 bis 100 Basispunkte drücken. Ohne diese könnten die US-Renditen 5,5 bis 6,0 Prozent ansteuern, also rund 100 Basispunkte über dem aktuellen Niveau. Für lang laufende Anleihen wäre das ein Kursverlust in der Größenordnung von 8 bis 10 Prozent.

Und damit zur unbequemsten Stelle. Niedrige Anleihe-Volatilität ist nicht nur für die globale Liquidität entscheidend, sondern für die Finanzierung des US-Staatshaushalts überhaupt. Das Problem: Pensionsfonds haben weniger “Lust” auf lange Laufzeiten, ausländische Käufer meiden US-Treasuries teils bewusst, und das Privatpublikum ist mit SpaceX und AI beschäftigt. Der US-Anleihemarkt hängt damit stark an hochgehebelten Arbitrage-Trades von Hedgefonds, und die funktionieren nur bei niedriger Schwankung. Der MOVE-Index, das Volatilitätsmaß für Anleihen, ist zuletzt unter 70 gefallen, gegenüber rund 90 im März und einem Hoch von 115 beim Ausbruch des Nahost-Konflikts. Dieser Rückgang passt nicht zum Umfeld. Howells Lesart, die ich teile: Das Finanzministerium drückt die Volatilität künstlich. Politik für die eigene Refinanzierung. Solange das hält, ist alles ruhig. Wenn es nicht mehr funktioniert gilt: Volatilität bring Volatilität.

Ich möchte hiermit Anleihen-Empfehlung aussprechen. Howell selbst nennt lange Treasuries die “meistgehasste Anlageklasse der Welt” und hält es für zu früh, sie zu kaufen. Für mich ist die Botschaft simpler: In einer Phase, in der die Kurve bärisch verflacht und das lange Ende angreifbar scheint, ist Geduld kein Fehler.

Liquidität und Schulden: jetzt knapp, später wieder viel

Mittelfristig sehe ich politisch nur einen Weg, und das ist Gelddrucken. Schulden, die nominal zu groß sind, um sie real zurückzuzahlen, werden über die Notenpresse und über Inflation kleiner gemacht, nicht über Sparhaushalte. Die globale Liquidität unterstreicht das: Sie ist laut GLI auf rund 193,7 Billionen Dollar gestiegen, mit einer auf drei Monate hochgerechneten Wachstumsrate von 10,7 Prozent, dem höchsten Stand seit sieben Monaten.

Auf der anderen Seite: Die globale Sicht. Der US-Liquiditätsindex fällt bereits seit Monaten, der Höhepunkt des Liquiditätsschubs liegt also hinter uns. Kurzfristig sinkt die US-Liquidität und schiebt die kurzen Zinsen hoch, mittelfristig bleibt Gelddrucken der einzige realistische Ausweg aus dem Schuldenberg. Genau in diesem Spannungsfeld bewerte ich alles andere, und genau deshalb bin ich kurzfristig vorsichtig und mittelfristig bei realen Vermögenswerten positiv gestimmt.

Inflationserwartungen runter - Zinsen rauf

Damit lässt sich auch ein Datenpunkt einordnen, der auf den ersten Blick irritieren mag. Die Breakevens, also die am Markt eingepreisten Inflationserwartungen, zeigen nach unten. Die 2-jährige Erwartung ist auf rund 2,18 Prozent gefallen und liegt sogar unter der 5- und 10-jährigen. Der Markt sagt also: Die kurzfristige Inflation kühlt ab.

Wenn die Inflationserwartungen fallen, warum steigen dann die kurzen Zinsen? Weil es eben nicht primär um die erwartete Inflation geht, sondern um nominales Wachstum, um Warshs Glaubwürdigkeit und um die Liquidität, die geringer wird. Das bärische Verflachen der Zinskurve ist genau das in einem Bild. Es ist die Angst vor einem geldpolitischen Fehler und der Druck einer schrumpfenden Liquidität, nicht die Erwartung der Preissteigerung von morgen. Beide Datenreihen können also gleichzeitig stimmen, sie messen schlicht zwei verschiedene Dinge.

Late Stage Risk-On

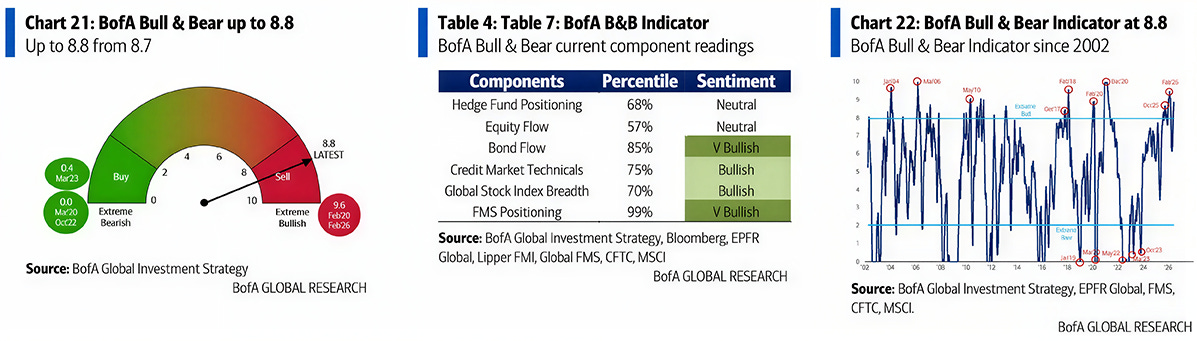

Es lohnt sich, kurz auf die Positionierung zu schauen, denn sie passt ins Bild. Der Juni-Survey der BofA beschreibt einen Markt im Zustand “late-stage risk-on”: noch bullisch, aber nicht mehr beschleunigend. Die Aktienquote ist von netto 50 auf 38 Prozent Übergewicht gefallen, der Bull-&-Bear-Indikator steht bei 8,8 und damit in der Verkaufszone, Anleihen sind untergewichtet. “Long Halbleiter” ist mit einem Rekordwert von 80 Prozent der mit Abstand überfüllteste Trade. Stagflation bleibt mit 58 Prozent das dominante Szenario für die nächsten zwölf Monate.

Das ist keine breiter Hype, sondern eine sehr konzentrierte Euphorie. Solche Märkte können lange funktionieren, aber wenn eine Säule wegbricht, etwa die Gewinndynamik oder die Stabilität der Anleiherenditen, kommt die Korrektur schnell. Nach der Spekulation kommt die “Turbulenz”, in der Rohstoffe ihren Höhepunkt sehen, die Inflation erhöht bleibt und die Notenbanken auf die Bremse treten. Da sind wir noch nicht. Aber es sind erste Zeichen, auf die ich achte.

Bitcoin und Michael Saylor

Jetzt zu dem Thema, das diese Woche viele beschäftigt hat. Bitcoin hat die Stärke der Vorwoche nicht halten können und verkauft wieder ab. Damit liegt es seit über zwei Monaten am Stück schlechter als die Nasdaq, in dieser Woche minus 3,1 Prozent gegen plus 2,1 Prozent beim Index. Strukturell sehe ich noch kein Zeichen einer Erholung, auch wenn wir den 200-Wochen-Durchschnitt derzeit halten.

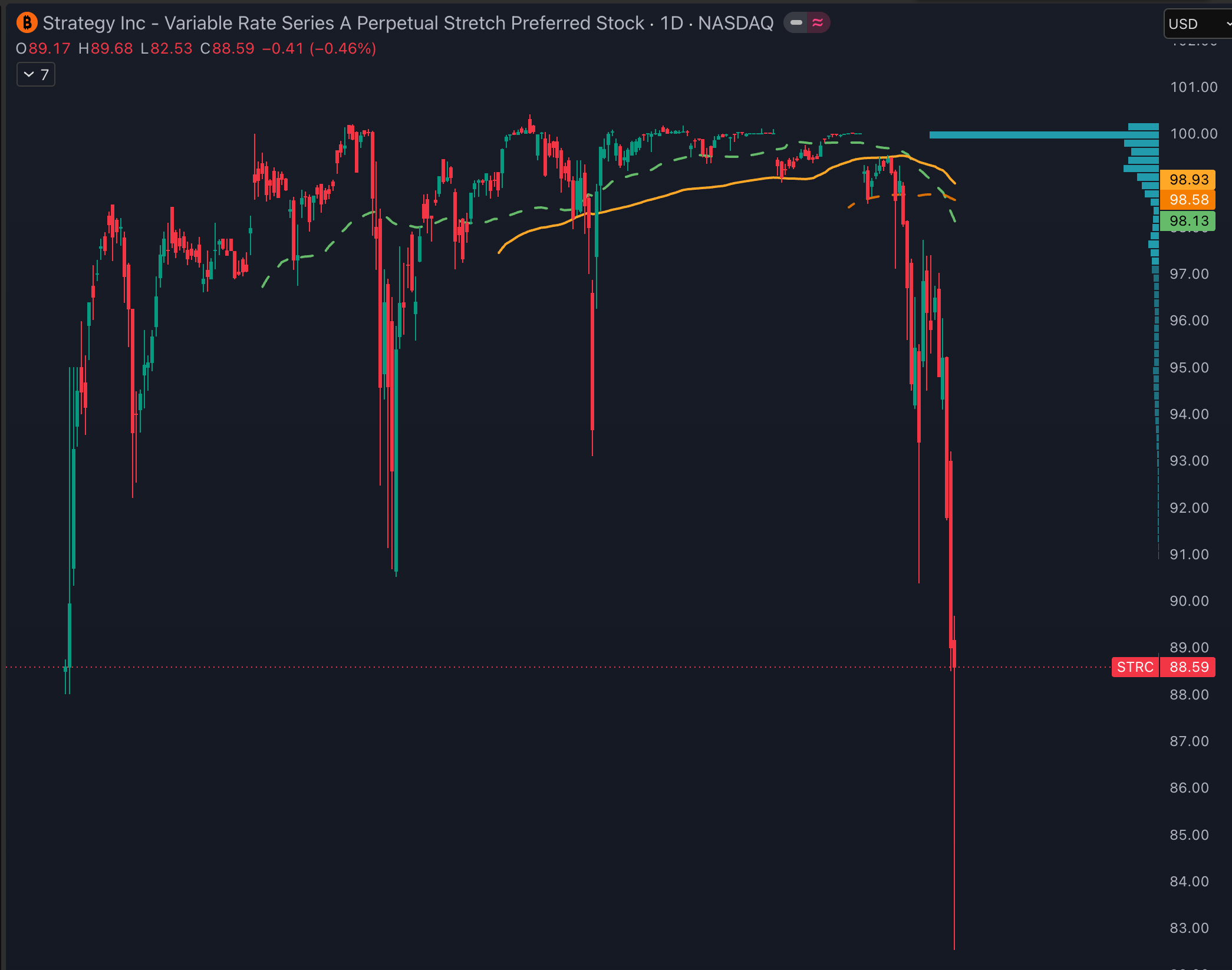

Ein großer Teil der Unsicherheit hat einen Namen: Strategy und sein STRC. Die variabel verzinste Vorzugsaktie, die nahe an ihrem 100-Dollar-Pari handeln soll, ist zeitweise bis auf rund 82 Dollar gefallen und schloss um die 88. Unter Pari dreht sich die Finanzierungslogik gegen das eigene Ziel und Saylor bekommt entsprechend Druck. Nicht weil er handeln muss - viel mehr weil die Anleger und Öffentlichkeit nervös wird. Eine Übersicht seiner, meiner Meinung nach, möglichen Optionen:

BTC verkaufen und STRC hoch kaufen: kurzfristig würde Bitcoin deutlich tiefer fallen, danach jedoch vermutlich höher gehen

BTC verkaufen und Cash halten: Bitcoin geht tiefer, dann eher seitwärts

MSTR verkaufen und Cash halten oder STRC hoch kaufen: Bitcoin vermutlich etwas tiefer

MSTR verkaufen und BTC kaufen: BTC tiefer und STRC tiefer

STRC unter 100 emittieren: Vermutlich worst case

Nichts tun: keine große Reaktion

Fast jede Option, die kurzfristig stabilisiert, beschädigt einen anderen Teil des Bildes, und die einzige “gute” Option ist das Nichts tun. Das bringt mich zu der Frage, die ich mir bei Saylor immer wieder selbst stelle: Ist er für den Markt netto noch positiv, oder mittlerweile negativ? Ich habe darauf keine saubere Antwort, und genau das ist das Problem. Er ist ein Risikofaktor, den man nicht präzise einkalkulieren kann. Wie auch immer man zu seiner Strategie steht: Die Kommunikation ist in dieser Phase definitiv nicht gut, und Unsicherheit über den größten Bitcoin-Halter schlägt direkt auf den Preis durch. Und es ist weiterhin kein Käufermarkt.

Kurz zu SpaceX

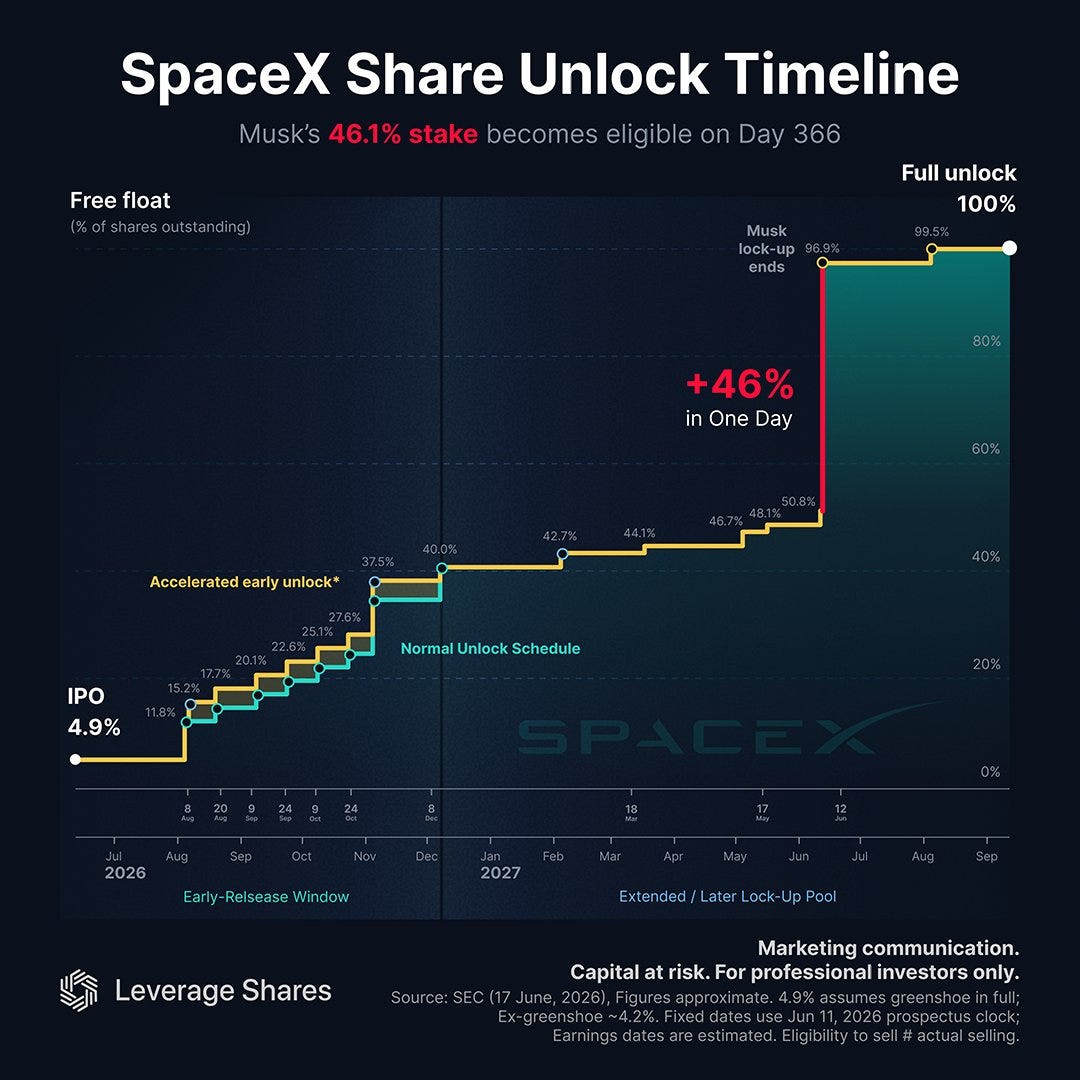

Ein Wort zum IPO, weil es viele beschäftigt und weil es überraschend gut zum Anleihe-Thema passt. Der Börsengang war erfolgreich. Frühe Investoren sind im Plus, ebenso jeder, der über seinen Broker eine Zuteilung bekommen hat. Der Kurs ist bis auf rund 225 Dollar gestiegen, womit SpaceX kurzfristig mehr wert war als Amazon.

Hier schließt sich der Kreis zu Howell. Er titelt provokant “Wird die Wall Street vor SpaceX manipuliert?” und meint damit genau die künstlich gedrückte Anleihe-Volatilität. Ein ruhiger Markt, der Retail in solche Mega-IPOs lockt, ist kein Zufall.

Zur Bewertung selbst: Bei nur 4,9 Prozent Streubesitz ist eine belastbare Einordnung schlicht schwer. Die Freigabe-Timeline zeigt, wie viel da noch wartet, Musks Anteil wird erst ab Tag 366 handelbar, der Free Float klettert über die kommenden Monate von knapp 5 in Richtung 50 Prozent und mehr. Je größer der Streubesitz und je länger wir am Markt sind, desto eher pendelt sich eine Bewertung ein, und desto eher entstehen interessante Einstiegszeitpunkte. Langfristig sehe ich Potenzial. Kurzfristig finde ich bei dieser Bewertung für mich keinen Grund einzusteigen. Und falls sich nie ein guter Punkt ergibt, ist es auch in Ordnung, SpaceX einfach passiv über einen Index zu halten.

Europa: ein weiterer Schuss vor den Bug

Das Thema, das mich nachdenklich macht. Diese Woche hat die US-Regierung das neue Modell Fable 5 von Anthropic für alle außerhalb der USA abgeschaltet. Man sollte das nehmen als das, was es ist: eine Demonstration, wer im Ernstfall die Souveränität über die AI hat. Das sind die USA und China. Europa hat auf diesem Niveau nichts Eigenständiges.

Damit reiht sich die nächste Abhängigkeit in eine ohnehin lange Liste. Neben den großen Tech-Konzernen, die Social Media und Hardware dominieren, ist Europa weder bei AI noch beim Internet, im Weltall oder bei der Energieversorgung autark. Das ist wirtschaftlich keine starke Ausgangslage. Die Fondsmanager sehen das nüchtern genauso: Bei BofA glauben inzwischen 68 Prozent, dass die Überlegenheit der USA die strukturelle Underperformance Europas weiter treibt, nach nur 30 Prozent im Februar. Dazu kommt der Wechselkurs. Eine straffere Fed-Liquidität kann den Dollar höher treiben, was die europäischen Währungen unter Druck setzt, zumal die EZB schon die Zinsen erhöht hat und die europäische Wirtschaft ein blasser Abklatsch des US-Wachstums ist. Über die hausgemachten politischen Themen, bei denen sich die EU oft selbst im Weg steht, habe ich da noch kein Wort verloren. Das sind strukturelle Fragen.

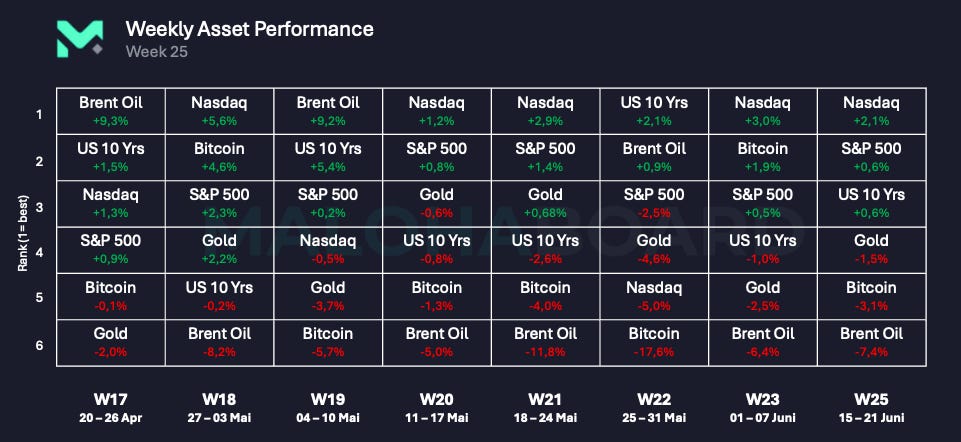

Wöchentliche Performance

Die Übersicht fasst die Woche gut zusammen. Trotz des kurzen Abverkaufs direkt nach der Fed-Sitzung bleibt die Nasdaq stark und führt mit plus 2,1 Prozent. Gold setzt seinen Abwärtstrend fort, minus 1,5 Prozent. Bitcoin konnte die Stärke der Vorwoche nicht halten und liegt mit minus 3,1 Prozent wieder hinten, Brent ist mit minus 7,4 Prozent das Schlusslicht. Die eine Linie, die sich durchzieht: AI und US-Aktien oben, fast alles andere darunter.

Mein Fazit

Diese Woche lässt sich auf einen Satz bringen: Der Krieg verliert seinen Schrecken für die Börse, und an seine Stelle tritt der Anleihemarkt als eigentliche Hauptrolle. Warsh hat die Vorwarnung weggenommen, die Kurve verflacht bärisch, und die Ruhe am langen Ende ist zu einem großen Teil künstlich. Mittelfristig bleibt die globale Liquidität der Treiber, und der einzige realistische Ausweg aus den Schuldenbergen scheint Gelddrucken. Kurzfristig aber dreht die US-Liquidität nach unten, und das ist die Reihenfolge, die zählt: erst Straffung, dann Schwemme.

Ich habe an meinem Portfolio nichts verändert und bleibe defensiv ausgerichtet. Solange es kein Käufermarkt ist, der Fokus voll auf AI liegt und die Folgen des Friedensdeals unklar bleiben, sehe ich keinen Grund, das Risiko zu erhöhen. Bei Bitcoin schaue ich auf den 200-Wochen-Durchschnitt und auf die Flows. Bei Saylor darauf, ob STRC zurück auf Pari findet. Beim Öl darauf, ob die reale Nachfrage den Preis trotz Frieden oben hält. Und über allem auf die Anleihe-Volatilität, denn wenn sie steigt, reißt sie den Markt mit. Meine Zurückhaltung bleibt bestehen.

Das war es für heute - Ich hoffe, ich konnte einige wertvolle Einblicke in meine Gedanken liefern.

Maloha

Stay Humble. Stay Curious. Enjoy the Journey.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.