Frieden um jeden Preis

Wie der Iran-Konflikt dem US-Finanzsystem zum Opfer fällt: Stagflation, Schulden und Markteuphorie

Aloha zusammen,

Während die Märkte die vermeintlich bevorstehende Friedenslösung im Nahen Osten feiern, lohnt es sich, einen Schritt zurückzutreten. Was auf den ersten Blick wie ein diplomatischer Durchbruch aussieht, entpuppt sich bei genauerer Betrachtung als kalkulierter Schachzug Washingtons – getrieben nicht von humanitären Motiven oder plötzlichem Friedenswillen, sondern von der schieren Notwendigkeit, ein zunehmend instabiles amerikanisches Finanzsystem zu retten.

In diesem Report werfen wir einen Blick hinter die Narrative: Warum der Iran-Konflikt für Washington finanziell bald nicht mehr tragbar ist, ob wir in eine Stagflation laufen, warum die aktuelle Markteuphorie auf wackligen Beinen steht, welche Risiken sich für die überhitzten Technologie-Märkte abzeichnen und was die über 4 Milliarden Dollar Bitcoin ETF-Abflüsse und Michael Saylors überraschender Anleihen-Kauf bedeuten.

Die Party geht weiter – doch die Musik wird leiser. Zeit, genauer hinzuschauen. Let’s go.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.

Erzwingt Washington den Frieden?

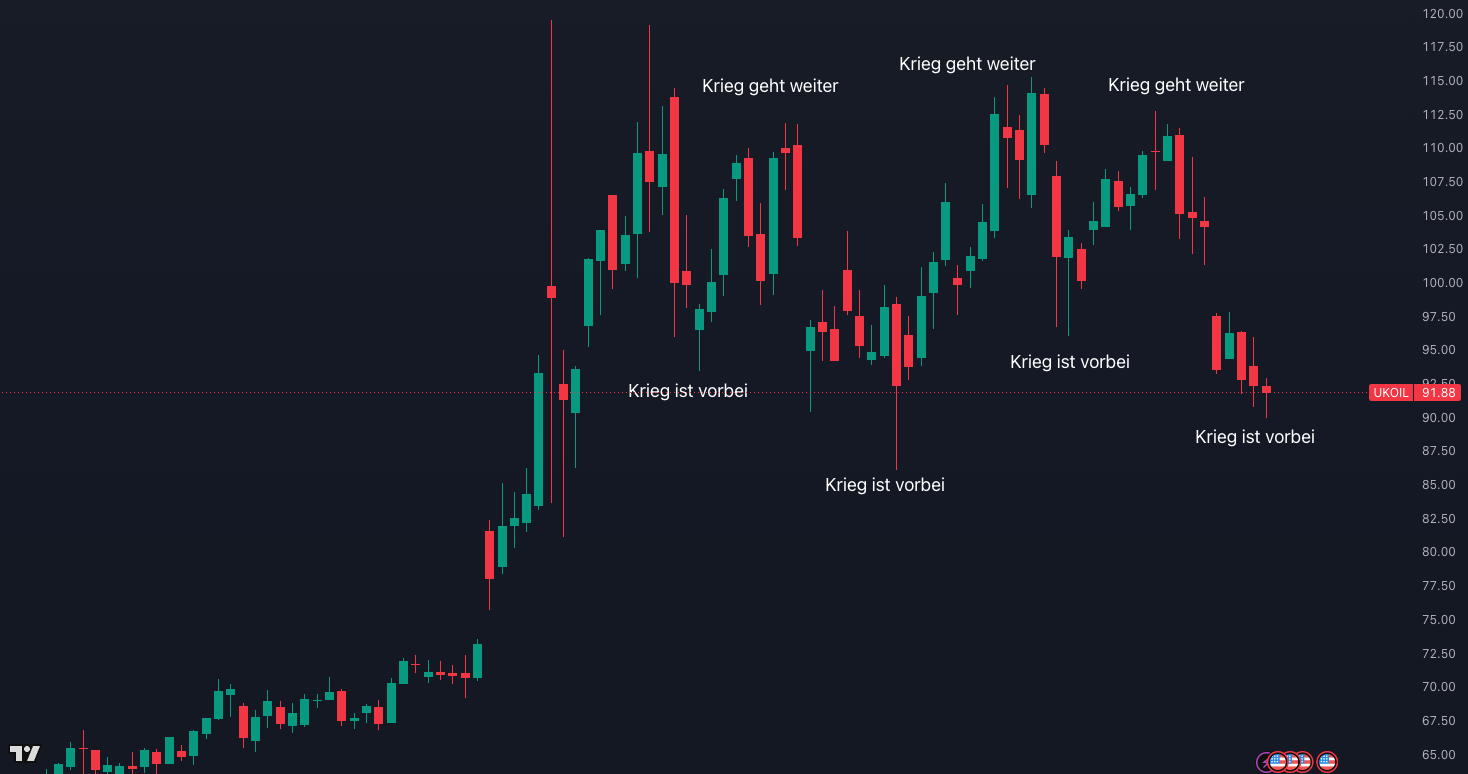

Ich dachte eigentlich, ich käme in diesem Bericht darum herum, dem Nahost-Konflikt eine eigene Sektion zu widmen. Doch um die Marktreaktion der vergangenen Tage einzuordnen, ist es unumgänglich. Die Meldungen über einen angeblichen, kurz bevorstehenden Friedensvertrag im Iran und eine vollständige Wiederöffnung der strategisch kritischen Straße von Hormuz haben sich in der letzten Woche überschlagen.

Es ist schon bemerkenswert: Wie so oft kommen die Meldungen exakt am Wochenende heraus – dann, wenn die traditionellen Börsen geschlossen sind und der Markt die Ereignisse nicht sofort einpreisen kann. Was wir hier sehen, ist eine perfekt inszenierte “Politik-Show”.

Dabei lohnt sich ein Blick auf das zu werfen, was nicht gesagt wird. In den offiziellen Statements wird kaum über das unermessliche Leid der Menschen vor Ort gesprochen. Es wird ignoriert, wie stark die Lieferketten in den am stärksten betroffenen Regionen in Asien und im Südpazifik beschädigt sind. Warum also haben es die USA und die Trump-Administration plötzlich so eilig, diesen Konflikt zu beenden?

Die Antwort liegt nicht in der Diplomatie, sondern im Druck des Anleihenmarktes. Die finanzielle Instabilität ist mittlerweile die größte Bedrohung für die USA geworden. Die Regierung befindet sich in einer Zwickmühle: Sie muss simultan die Inflation bekämpfen, die enormen Kosten zur Tilgung der Staatsschulden decken, eine abkühlende Wirtschaft stützen und einen extrem teuren geopolitischen Konflikt finanzieren.

Die US-Regierung fährt aktuell in einem vermeintlich normalen wirtschaftlichen Umfeld ein jährliches Haushaltsdefizit von fast 2 Billionen Dollar ein. Der Zinsaufwand für die Staatsschulden hat sich zu einem der größten Posten im gesamten Bundeshaushalt entwickelt. Rechnet man nun die direkten Kriegsausgaben, eine stark sinkende ausländische Nachfrage nach US-Staatsanleihen, hohe Rohstoffpreise und explodierende Refinanzierungskosten hinzu, wird das Gesamtsystem gefährlich instabil.

Historisch gesehen stehen Regierungen an diesem spezifischen Punkt immer vor derselben Wahl. Wenn sie den Markt so nicht mehr halten können, entscheiden sie sich ausnahmslos für den Schutz des Kreditmarktes und opfern im Gegenzug die eigene Währung. Trump hat es mehrfach unmissverständlich formuliert: Er will einen schwachen US-Dollar. Ein starker Dollar würgt die heimische Exportwirtschaft ab und erhöht den realen Druck der Schuldenlast. Was wir also erleben, ist kein plötzlicher Ausbruch von Vernunft, sondern die stufenweise, kontrollierte Entwertung des US-Dollars, um das System liquide zu halten. Donald Trump hat dies bereits 2019 angemerkt.

Feedback der Emerging Markets

Der Iran-Konflikt hat über die anhaltend hohen Ölpreise – die global in USD abgerechnet werden – einen Mechanismus in Gang gesetzt, den die Wall Street in ihrer jetzigen Euphorie komplett zu ignorieren scheint. Wenn die Energiepreise steigen, geraten die Währungen von ölimportierenden Ländern (Emerging Markets (EM)) unter starken Abwertungsdruck gegenüber dem Dollar.

Die Geschichte zeigt hier ein deutliches Muster: Sobald EM-Währungen stark abwerten, sind deren Zentralbanken gezwungen, ihre Reserven zu liquidieren, um den freien Fall der eigenen Wirtschaft zu stoppen. Und das liquideste Asset in ihren Büchern sind US-Staatsanleihen. Hier entsteht eine Kaskade, die die USA so nicht gebrauchen kann:

Hohe Öl-Preis → EM-Währungen kollabieren → EMs verkaufen US-Treasuries → US-Treasury-Renditen steigen → Der US-Dollar wird stärker

Die Daten sprechen eine klare Sprache. Der Treasury-Verkauf der 10 größten ölimportierenden Märkte im Zuge des hohen Ölpreise führte allein im März zu einem Abzug von -86 Milliarden Dollar aus dem US-Anleihenmarkt. Das ist der größte monatliche Rückgang seit 2011. Schlimmer noch: -56 Milliarden Dollar davon waren keine rechnerischen Bewertungsverluste, sondern physische Nettoverkäufe auf dem freien Markt.

Das ist für einen so liquiden Markt wie die US-Anleihen zwar bemerkbar aber für sich alleine stehend, kann der Markt das gut absorbieren, da er primär von inländischen Faktoren (u.a. FED-Politik) bestimmt wird. Bei anhaltenden hohen Ölpreisen könnte sich das jedoch kumulativ stärker auswirken. Und genau hier finden wir den Grund weshalb die USA einen Frieden finden will.

Die Energiekrise ist somit längst kein reines Inflationsproblem mehr für den Anleihenmarkt. Sie darf sich nicht in ein ausländisches strukturelles Verkaufsproblem verwandelen. Bevor die Federal Reserve irgendwann politisch gezwungen sein werden könnte, einzugreifen und die Renditen über Yield Curve Control (YCC) oder Stealth QE künstlich zu deckeln, werden wir aller Voraussicht nach eine weitere Zinserhöhung sehen. Die Wahrscheinlichkeit für einen FED-Hike in diesem Jahr ist weiterhin hoch, wie bereits letzte Woche besprochen.

Wenn die Ölpreise auf diesem Niveau verharren, sie notieren trotz aller Friedensgespräche immer noch gut 25 % höher als vor Ausbruch des Konflikts, droht der US-Wirtschaft ein Stagflations-Szenario. Das Wachstum verlangsamt sich, die Kreditkosten steigen, und die Inflation bleibt hoch. Das ist das Higher for longer, von dem der ehemalige FED-Vorsitzende Powell gesprochen hat und das für den neuen FED-Chef Kevin Warsh zu einer sehr schwierigen makroökonomischen Ausgangslage wird.

Die am Donnerstag veröffentlichten Daten des US-Handelsministeriums untermauern diese These:

Die Kerninflation des PCE-Indexes stieg im April auf 3,3 % im Jahresvergleich

Der Gesamtindex legte auf Jahressicht um 3,8 % zu – der stärkste Anstieg seit Mai 2023

Das Cleveland Fed CPI Nowcasting-Modell schätzt die Echtzeit-Inflation für die kommenden Wochen sogar bereits auf 4,18 % (Quelle: Cleveland FED)

Gleichzeitig expandierte die US-Wirtschaft im ersten Quartal 2026 nur mit 1,6 % deutlich unter den ersten Schätzungen von über 2 %

Die Wirtschaft kühlt ab, während die Inflation steigt. Das ist Stagflation. Sobald die Inflation nachhaltig die 4%-Marke nach oben durchbricht, wird historisch betrachtet, die Luft an den Aktienmärkten dünn. Im Schnitt verlor der S&P 500 nach dem Überschreiten dieser Schwelle auf Sicht von 6 Monaten durchschnittlich rund 6,6 %, in Extremphasen wie 1987 sogar über 20 %.

Markt-Euphorie

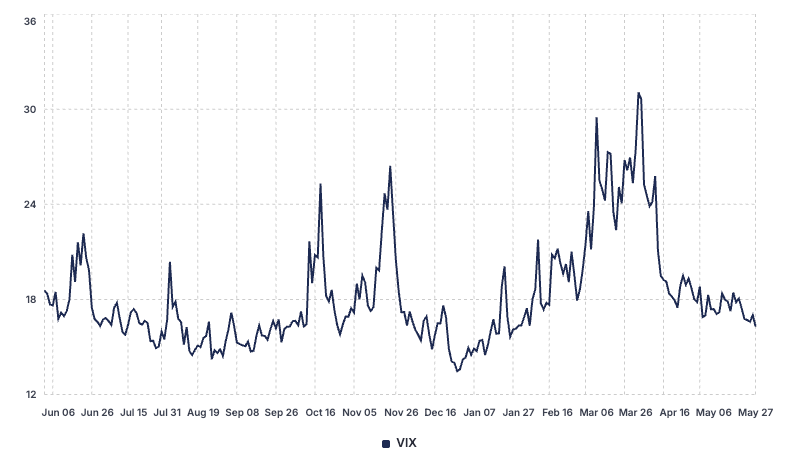

Fragt man sich, wie die Aktienmärkte angesichts dieser Fundamentaldaten an ihren ATHs notieren können, erkennt man, dass die Märkte das “Friedens-News-Hin-und-Her” der Politik dankbar angenommen haben und den Frieden bereits eingepreist haben. Der VIX flacht immer weiter ab, Gier und Euphorie regieren die Wall Street.

Doch in diesem Finanzsystem zählt nicht das Retail-Sentiment, sondern die Stabilität im Repo- und Collateral-Markt. Und dieser wird derzeit durch ein koordiniertes Zusammenspiel von FED und dem US-Finanzministerium künstlich beatmet. Das Finanzministerium steuert die Emissionen extrem stark in Richtung kurzlaufender Anleihen (T-Bills), die von Banken als erstklassiges Collateral angenommen werden, während zeitgleich massive Rückkaufprogramme für ältere Staatsanleihen laufen.

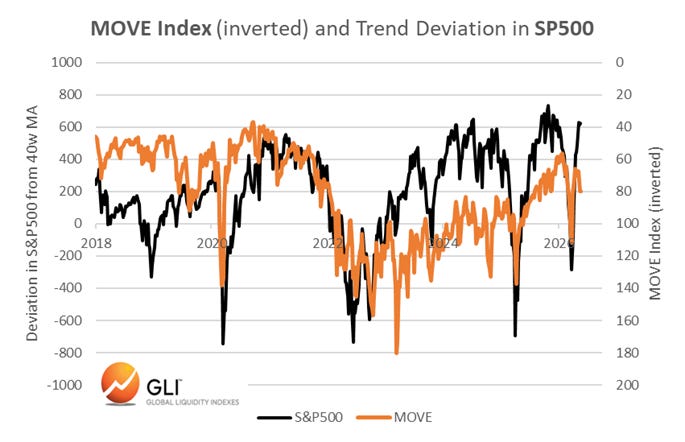

Das Ziel ist klar: Man betreibt ein aggressives Yield Volatility Control. Man drückt die Volatilität der Anleihen künstlich nach unten, denn eine niedrige Volatilität im Rentenmarkt erlaubt den Institutionen mehr Leverage im Aktienmarkt. Es gibt eine historisch stark inverse Korrelation zwischen dem MOVE-Index (der die Volatilität von Anleihen misst) und dem S&P 500. Bricht der MOVE ein, pumpt das globale Liquidität in den Aktienmarkt.

Die entscheidende Frage, die sich jeder Investor jetzt stellen muss, lautet: Beruhigt es dich, dass die US-Behörden den Markt in diesem Ausmaß stützen müssen, oder bereitet es dir eher Sorgen?

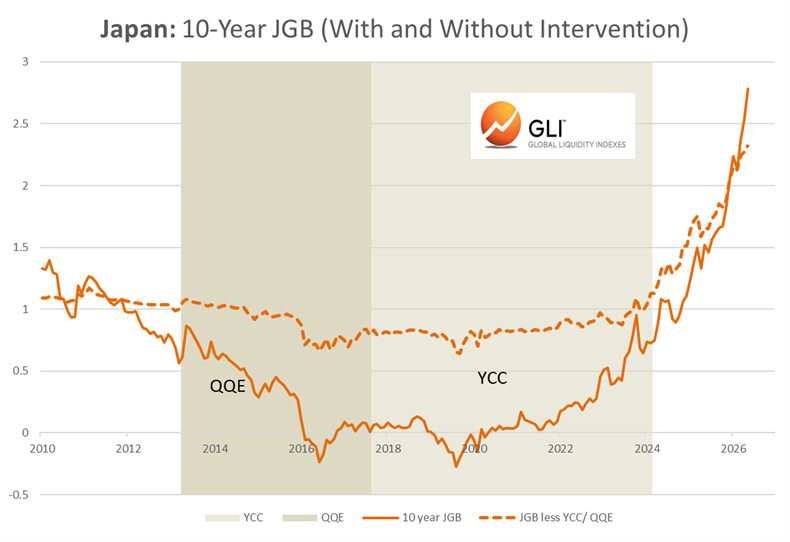

Ich gehöre definitiv zur zweiten Fraktion. Die FED und das Finanzministerium können diese Liquiditätsspritzen angesichts der hohen PCE-Daten und der Tendenz einer Stagflation nicht ewig aufrechterhalten, ohne das komplette Vertrauen in den Dollar zu zerstören. Sobald die künstliche Kontrolle der Volatilität nicht mehr funktioniert, so wie wir es aktuell in Japan sehen, wo die Renditen der Staatsanleihen nach dem Ende von Yield Curve Control und Quantitative Easing sehr stark nach oben schießen, kommt das Risiko extrem schnell zurück. Wenn die japanische Zinskurve kollabiert, drohen bei langlaufenden Anleihen massive Kursverluste. Das System ist überhitzt.

Genau aus diesem Grund schaue ich mein Portfolio ganz genau an. In solchen Szenarien sind reale Werte wie Gold, Silber und ausgewählte Minenwerte extrem wertvoll. Wenn die Zentralbanken gezwungen sind, die Renditen zu deckeln, während die Inflation hoch bleibt, sind Edelmetalle die Profiteure.

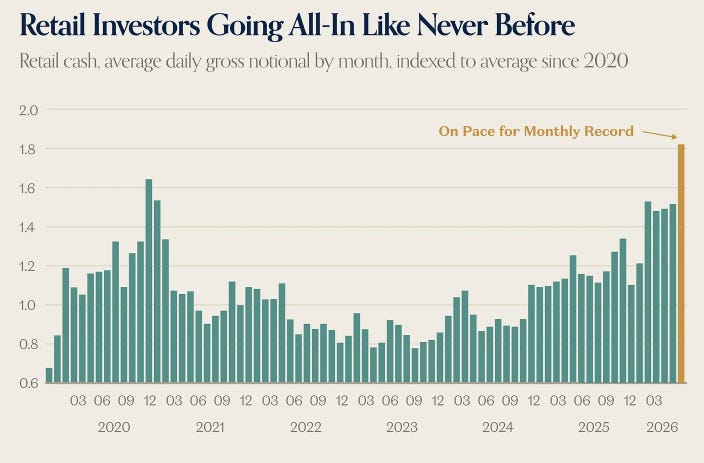

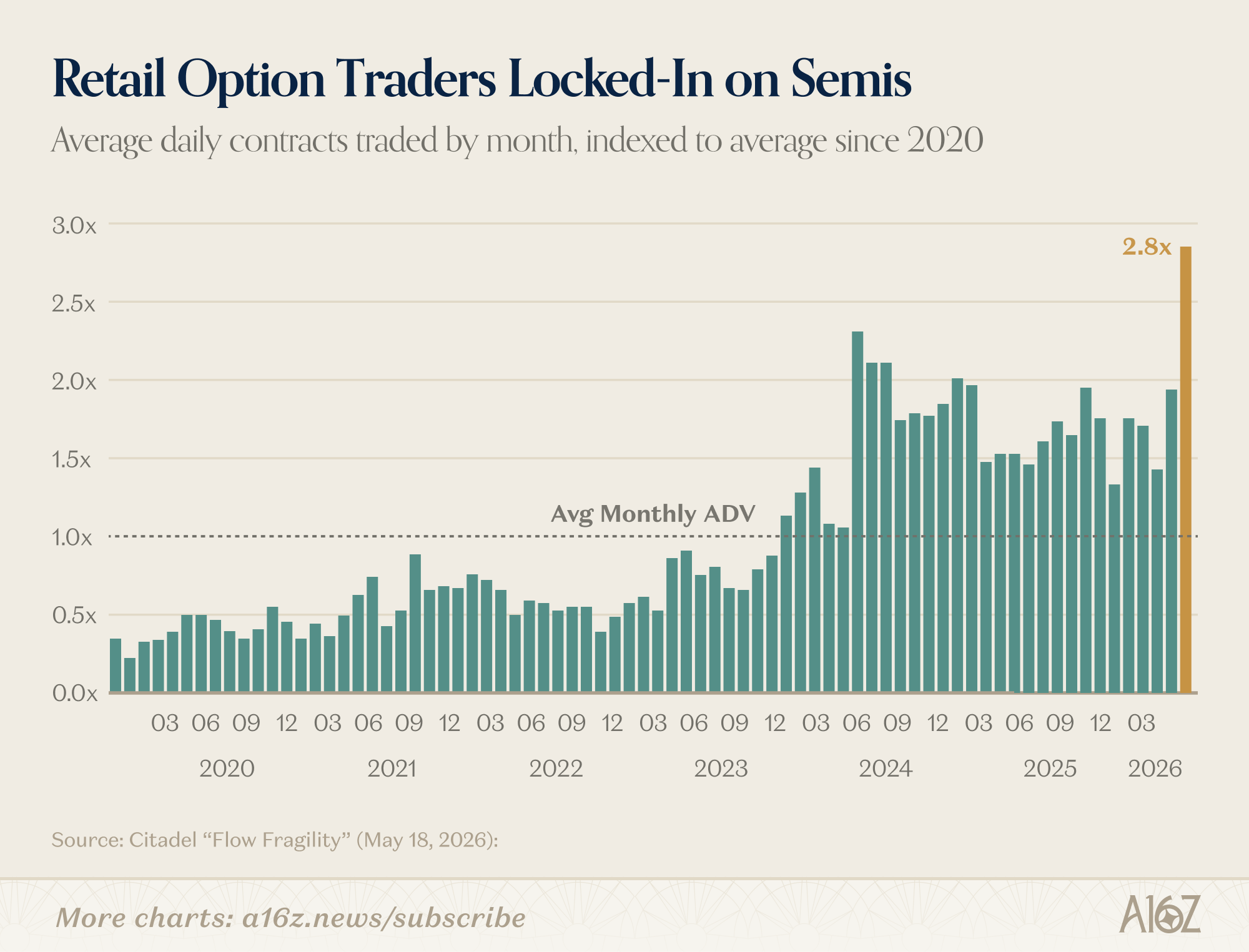

Retail ist All-In

Wenn wir uns einmal anschauen, wie aktuell investiert wird, sieht man, dass Retail wieder zurück ist. Und zwar enorm. Während der Pandemie haben wir erstmals durch das Meme-Stock-Trading (z.B. GameStop) ein sehr hohes Volumen durch Retail feststellen können. Nun, aktuell sind wir über dieses Level hinausgeschossen.

Schauen wir uns nun den derzeit am stärksten überlaufenen Sektor der modernen Finanzgeschichte an. Das Optionsvolumen im Semiconductor-Bereich liegt aktuell beim 2,8-fachen der normalen täglichen Kontrakte bei Retail. Retail kauft nun mit mehr Leverage, häufiger und mit mehr Optimismus als jemals zuvor. Gefühlt kauft jeder, der kann.

Nun kann man sich die Frage stellen, wie gut das ist, wenn Retail sehr stark risk-on und gefühlt “all-in” ist. Das heißt für mich jedenfalls, genau auf den Markt zu achten, und die Chancen für ein Upside sind von hier vielleicht geringer als für die Downside.

Setzt Huawai Nvidia unter Druck?

Die gesamte Rally bei den Semiconductors und vor allem die Bewertung u.a. bei Nvidia basiert auf der Prämisse der Verknappung. Der Annahme, dass High-End-Chips über Jahre hinweg selten, extrem teuer und exklusiv vom Westen kontrolliert bleiben.

Genau dieses fundamentale Narrativ hat Huawei in dieser Woche direkt angegriffen. Huawei hat ein völlig neues Halbleiter-Design-Paradigma angekündigt (Quelle: Wirtschaftswoche). Die Chinesen haben einen Weg entwickelt, der bis 2031 exakt dieselbe Rechenleistung wie die modernsten, sanktionierten westlichen Chips liefert – und zwar ohne den Kauf einer einzigen westlichen ASML-Lithographie-Maschine.

Die US-Sanktionen sollten Chinas Technologiesektor dauerhaft ausbremsen. Stattdessen haben sie als starker Katalysator gewirkt und Huawei dazu gezwungen, die Hardware-Architektur komplett neu zu erfinden. Das ist exakt dasselbe Phänomen, das wir im vergangenen Jahr auf der Software-Seite durch DeepSeek erlebt haben. DeepSeek bewies, dass man die Leistung von OpenAI zu einem winzigen Bruchteil der Kosten replizieren kann – Nvidia verlor daraufhin an einem einzigen Tag 600 Milliarden Dollar an Marktkapitalisierung. Nun wiederholt Huawei dieses Kunststück auf der Hardware-Ebene.

Wenn China in der Lage ist, Rechenleistung billig und in Massenproduktion herzustellen, verliert die Idee der Verknappung an Wert, die Nvidias 5-Billionen-Dollar-Bewertung und TSMCs hohe Margen stützt. Diese Thematik ist in den Bewertungen noch nicht wirklich eingepreist.

Zeitgleich kommt die wirtschaftliche Realität zu den Unternehmen:

Microsoft hat intern eine Anweisung herausgegeben, die es den eigenen Ingenieuren verbietet, KI-Modelle wie Claude uneingeschränkt zu nutzen – weil die API-Kosten das Budget sprengen (Quelle: Medium)

Uber meldete, dass das gesamte geplante KI-Jahresbudget für 2026 bereits im April vollständig verbrannt war (Quelle: Medium) und Andrew Macdonald (COO Uber) bestätigt, dass die Kosten für AI immer schwerer zu rechtfertigen sind (Quelle: Business Insider)

Eine nicht genannte Firma hat in einem Monat 500 Millionen Dollar für Claude AI ausgegeben, da keine Limits für die Mitarbeiterlizenzen eingegeben wurden (Quelle: Yahoo Finance / Axios)

Eigentlich war die viel beworbene Idee, dass AI die operativen Kosten senken und die Margen steigen lässt. Was wir stattdessen sehen, sind massive Ausgaben ohne bisher gemessenes Umsatzwachstum oder Kostenersparnisse. Zu den derzeitigen Tokenpreisen ist die firmenweite Nutzung wirtschaftlich nicht nachhaltig nutzbar.

Die Firmen haben klare Anforderungen an AI-Investments (wie bei jedem Investment). Wenn diese in den kommenden Monaten nicht erreicht werden und wir in den nächsten Earnings feststellen, dass der AI-Ertrag ausbleibt, könnte es an den Aktienmärkten ungemütlich werden, da die hohen Capex-Ausgaben von den Shareholdern hinterfragt werden.

Und hier kommen wir nun zu den geplanten Ausgaben der Cloud-Konzerne für das laufende Jahr von rund 670 Milliarden Dollar in Rechenzentren. Die erwarteten Gewinnwachstumsraten für den S&P 500 liegen für die kommenden drei Jahre im zweistelligen Bereich. Wenn diese Gewinne kommen, sinkt das KGV, der Earnings Yield steigt und Aktien rechtfertigen ihre Bewertung gegenüber Anleihen. Nun, falls aber das obige Szenario eintritt, wird genau das Gegenteil passieren.

Ich habe bisher noch keinen Firmenchef gehört (wir klammern mal die CEOs der AI-Firmen und derjenigen, die von dem Narrativ ihr Geld verdienen, aus), der gesagt hat, dass sie durch AI Summe X an Geld erwirtschaftet oder eingespart haben. Wie ich früher einmal erwähnt habe, sind die aktuellen Zahlen noch geschönt, da die Firmen vor allem nach Covid zu viele Personen eingestellt haben und nun AI als guten Grund nehmen, ihre damaligen Entscheidungen zu revidieren. Das sieht auf dem Balance Sheet gut aus, sagt aber nichts über AI aus. Es ist ein sehr dynamischer Markt und wir wissen noch nicht, wie sich das ausspielt.

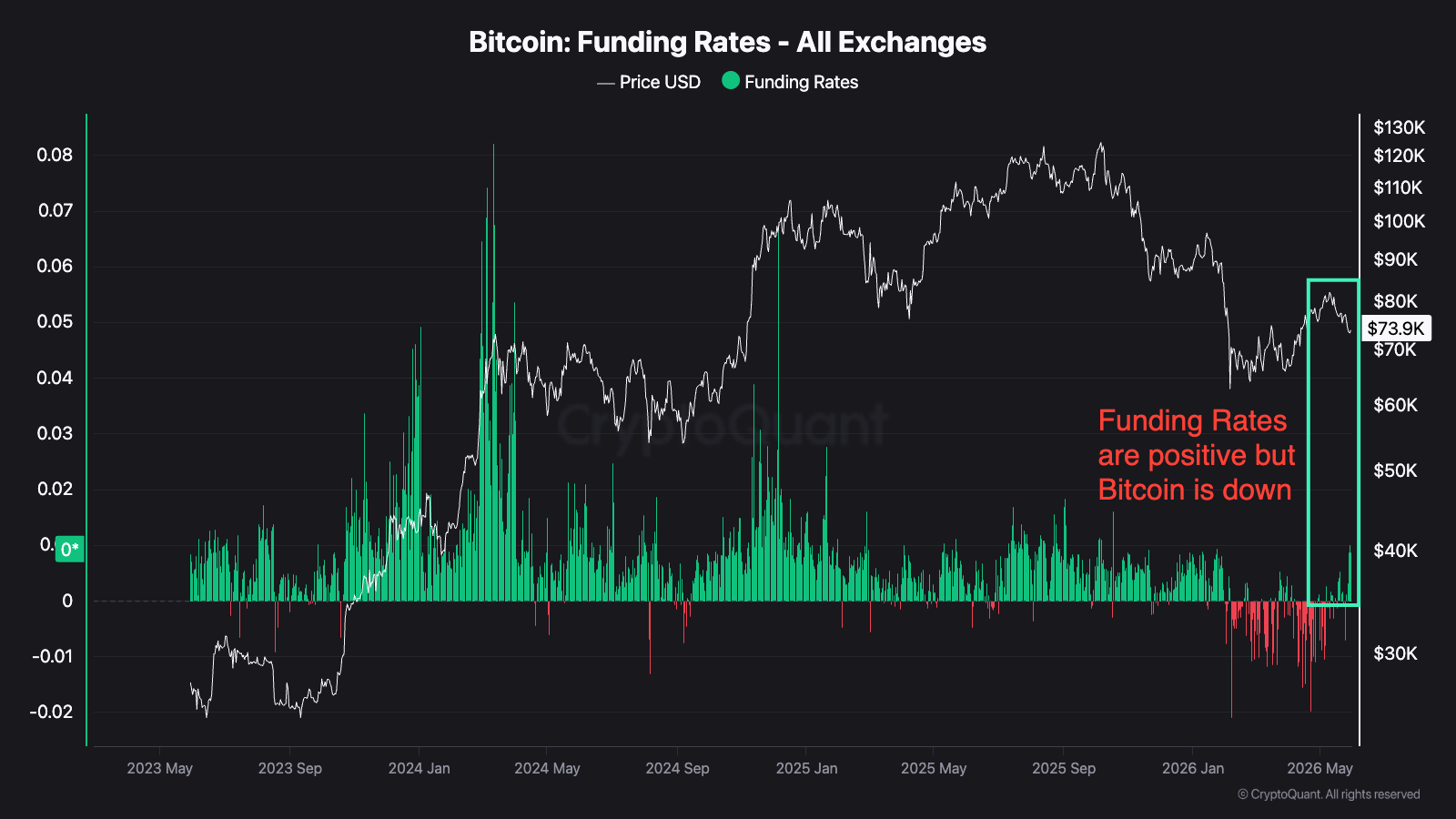

Was ist mit Bitcoin?

Die Daten und die Marktdynamik der vergangenen Handelstage zeigen überdeutlich, dass die temporären Ausbrüche über $82k primär durch massive Short-Squeezes und Hebel-Liquidationen im Perps-Markt getrieben wurden. Es ist kein nachhaltiger Zufluss von neuem Kapital.

Die Bitcoin Spot ETFs haben seit 3 Wochen insgesamt über $4 Milliarden Outflows zu verzeichnen. Das Interesse der Institutionen ist ganz klar bearish.

Dass der Markt im Kern strauchelt, sieht man an den Bitcoin Treasury Firmen. Unternehmen wie Sequans beenden ihr Bitcoin Treasury Experiment, stoßen ihre Restbestände ab und fokussieren sich wieder auf ihr Kerngeschäft (Quelle: Sequans). Ursprünglich wollte man bis zu 100.000 Bitcoin kaufen, nun endet man mit null.

Die Nakamoto Group befinden sich im freien Fall – die Aktie notiert über 99 % unter ihrem Allzeithoch von 2025. Die Strategie mit Bitcoin ist nicht aufgegangen.

Einen “interessanten” Move hat Strategy diese Woche gemacht. Diesmal wurden keine Bitcoin gekauft, sondern für $1.5 Milliarden wurden Schulden zurückgekauft und zwar mit den Cash-Reserven die für die Dividendenzahlungen der STRC Halter gedacht sind. Nun hat Strategy noch eine Cash-Reserve für Dividenden von ungefähr 6 Monaten!

Saylor nennt das “charging”, allerdings bezweifle ich, dass der Markt es gutheißt, nur noch einen kurzen Runway für Dividenden zu haben, sodass Strategy Bitcoin verkaufen müsste, um weitere Zahlungen zu vollziehen, falls der Preis weiter runtergeht. Ist das Ganze nur eine Bereinigung des Balance Sheets oder sehen wir hier ein erstes Zeichen von Schwäche?

Gleichzeitig verlagert sich das institutionelle Interesse hinter den Kulissen weg von dezentralen Idealen. Ja, Trump positioniert sich medienwirksam als der große “Krypto-Präsident”. Doch wenn man sich die Strategie aus Washington genauer anschaut, begreift man schnell das eigentliche Ziel der US-Administration: Es geht nicht um die Preisfindung oder die finanzielle Freiheit durch den Pump deines Lieblingscoins. Das primäre Ziel ist der Aufbau eines regulierten, USD-backed Stablecoin Frameworks.

Krypto wird geopolitisch als Vehikel zweckentfremdet, um die globale Nachfrage nach digitalisierten US-Dollar zu zementieren. Wenn ausländische Zentralbanken als Käufer für US-Staatsanleihen ausfallen, soll der Krypto-Sektor einspringen. Die Emittenten von Stablecoins müssen gigantische Mengen an US-Treasuries als Deckung halten. Um das in Zahlen zu verdeutlichen: Der Stablecoin Markt ist aktuell $320 Milliarden groß und wächst zunehmend. Tether & Circle zusammen halten derzeit bereits über $150 Milliarden an US-Anleihen. Krypto wird somit zum unfreiwilligen Stabilisator des US-Schuldensystems umfunktioniert. Der Preis der einzelnen Coins ist den Regulatoren dabei völlig egal.

Wie es mit dem Clarity Act weitergeht, ist weiterhin noch nicht ganz geklärt. Jamie Dimon hat angedeutet, dass JP Morgan und alle Banken alles Mögliche versuchen, um die aktuelle Form nicht so durchzubringen. Falls sich die Banken hier durchsetzen, könnte das Gesetz weiter verwässert werden, und ob es eine regulatorische Klarheit bis Sommer 2026 gibt, ist noch nicht sicher.

Gleichzeitig ziehen anstehende Listings wie das geplante SpaceX-IPO im Juni massiv Liquidität aus den privaten Märkten ab. SpaceX lockt Investoren mit einem angeblichen Total Addressable Market (TAM) von astronomischen 28,5 Billionen Dollar – einer Summe, die so groß ist wie das gesamte BIP der USA. Das Unternehmen positioniert sich nicht mehr als Raketenbauer, sondern als vertikal integriertes Imperium aus orbitalem Computing. Um diese Bewertung beim IPO zu füttern, wird institutionelles Kapital in gigantischem Stil aus Assets abgezogen. Mich würde es nicht wundern, wenn Bitcoin eines dieser Assets ist.

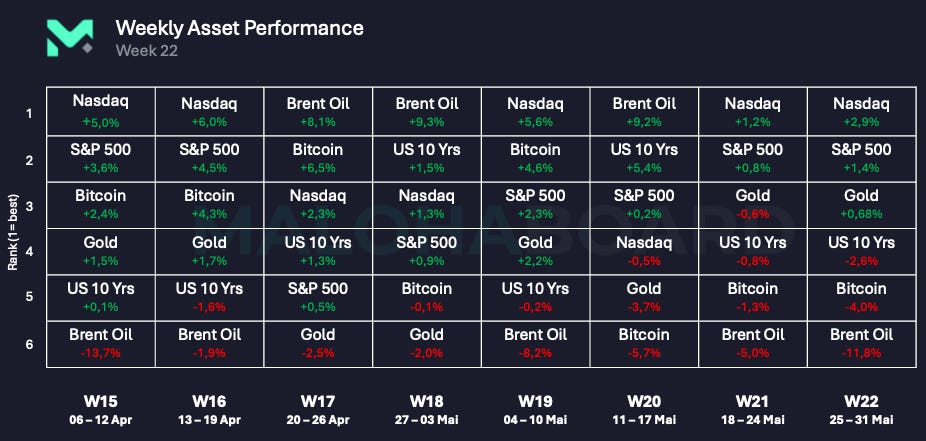

Schauen wir noch einmal kurz auf die Performance der letzten Woche, so ist die Nasdaq weiterhin das Zugpferd und Bitcoin underperformed abermals.

Ist Krypto wirklich Zensurresistent?

Zum Abschluss des heutigen Reports wollte ich auf ein Thema hinweisen, das mir in dieser Woche Sorgen bereitet hat und das Fundament auf dem Krypto ursprünglich aufgebaut wurde (Zensurresistenz), zumindest etwas wackeln lässt.

Am Freitagabend behauptete der US-Finanzminister Scott Bessent, dass die US-Regierung Krypto-Bestände des Iran im Wert von über 1 Milliarde Dollar beschlagnahmt hat.

„Just outright grabbed the wallets. Some of them may be typing in right now and might not realize their wallet had been grabbed.“ – Scott Bessent, 29. Mai 2026

Als ich das gehört habe, musst ich kurz überlegen. Wie kann es sein, dass eine Regierung ein Krypto-Wallet einfach “nimmt”, ohne die Private Keys zu besitzen?

Nun, ein Teil der Gelder lief über zentralisierte Instanzen: Allein über Tether wurden 344 Millionen Dollar auf Protokoll-Ebene eingefroren. Das zeigt wieder einmal, dass Stablecoins am Ende des Tages zentralisierte, staatlich kontrollierbare Zensur-Werkzeuge sind. Ein weiterer Grund weshalb die USA das “Krypto-Spiel” gewinnen möchte.

Dies mag bereits länger absehbar gewesen sein. Allerdings finde ich es viel spannender, dass die USA Zugriff auf die selbstverwalteten, vermeintlich sicheren Wallets der Iraner hatte. Die US-Behörden haben sich diese Wallets anscheinend durch Cyber-Operationen angeeignet. Über gezielte Malware-Infiltrationen, Kompromittierungen der Hardware-Schnittstellen und das Ausnutzen von Fehlern in der Sicherung der Iraner wurden die Private Keys und Seed-Phrases im Vorfeld unbemerkt ausgelesen.

Das ist natürlich ein spannender Punkt. Diese Aktion beweist, dass gegen die “unbegrenzten” Ressourcen und die technologische Überlegenheit einer Regierung (oder Hackergruppe) auch die beste Kryptographie nicht schützt, sofern deine Sicherheitsvorkehrung eine Schwachstelle aufweist.

Ich will damit nur kurz darauf aufmerksam machen, dass jeder unbedingt darauf achten sollte, wie und wo er seine Assets verwahrt.

Mein Fazit & Portfolio Management

Ich sehe an vielen Fronten, dass die aktuellen Narrative Risse bekommen. Wer jetzt am Ende der Aktien-Party blind in überhebelte und teure Werte oder Krypto-Perps investiert, läuft Gefahr, als Letzter das Licht auszumachen.

Für mein eigenes Portfolio bedeutet das: Ich fokussiere mich verstärkt auf die strategische Absicherung. Meine Positionen sind seit Wochen unverändert. Für Bitcoin sehe ich derzeit ebenfalls kein starkes Bild.

In einem stagflationären Umfeld, in dem die FED die Volatilität der Anleihen manipulieren muss, um das System vor dem Kollaps zu bewahren, sind harte Sachwerte gefragt. Daher halte ich in diesem Scenario Edelmetalle für gut laufende Assets.

Das war es für heute - Ich hoffe, ich konnte einige wertvolle Einblicke in meine Gedanken liefern.

Maloha

Stay Humble. Stay Curious. Enjoy the Journey.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.