Erwartungen schlagen Fakten

Bitcoin schlägt erstmals seit Monaten die Nasdaq – während in den USA Vollzeitjobs verschwinden, Saylor das "Never sell" aufgibt und Trump 1,4 Milliarden verdient

Aloha zusammen,

nach der komplett roten Vorwoche hat der Markt gedreht. Bitcoin steht wieder über 62.000 USD, die Indizes erholen sich und die Stimmung ist spürbar besser. Die spannende Frage ist: warum eigentlich? Denn die Wirtschaftsdaten, die diese Woche hereinkamen, sagen etwas anderes. Schauen wir es uns an.

Let’s go.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.

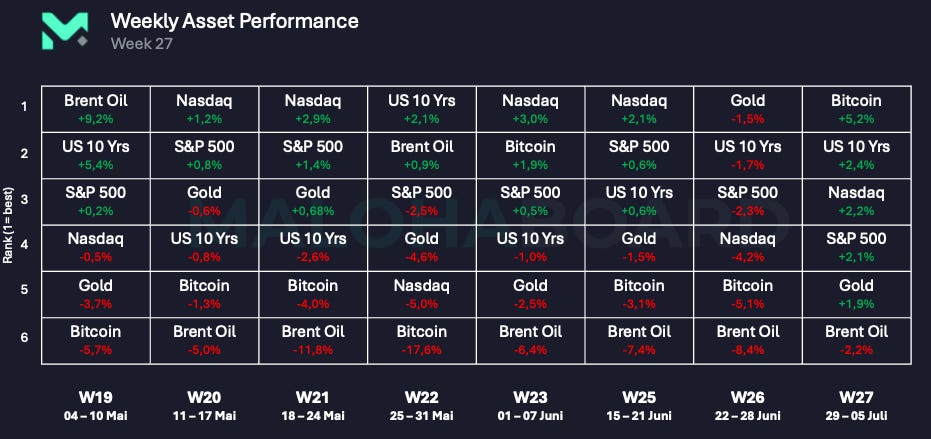

Wie sehe ich die Märkte?

Fünf von sechs Werten grün – nach der Vorwoche, in der keine einzige Anlageklasse positiv war, ein deutliches Bild. Und an der Spitze steht ausgerechnet Bitcoin mit +5,2 Prozent: das erste Mal seit Monaten, dass Bitcoin die Nasdaq outperformt. Zur Einordnung: Noch in Woche 22 lag Bitcoin mit -17,6 Prozent am Tabellenende, in vier der letzten sechs Wochen war es das schwächste Asset. Wer zuletzt am stärksten gefallen ist, springt in einer Erholung am höchsten – eine erwartbare Gegenreaktion also, kein Trendwechsel.

Auffällig ist der einzige rote Wert: Brent Oil mit -2,2 Prozent, die vierte Verlustwoche in Folge. Der Markt preist hier weiter Entspannung ein, obwohl die Lage alles andere als gelöst ist. Genau diese Öl-Komponente war zuletzt der wesentliche Inflationstreiber. Sollte sie zurückkommen, wackelt auch die Zinssenkungsfantasie.

Für die grüne Woche gibt es im Wesentlichen zwei Treiber: (1) Fed-Chef Kevin Warsh erklärte am Dienstag beim EZB-Forum in Sintra, die Inflationserwartungen und -risiken seien in den letzten Wochen gesunken (Quelle: Bloomberg). (2) Der Clarity Act macht Fortschritte – dazu gleich mehr.

Zu Warsh: Der Markt hört bei solchen Aussagen vor allem eines, nämlich dass Zinssenkungen näher rücken. Ich sehe das etwas differenzierter. Warsh sprach von Erwartungen, nicht von der gemessenen Inflation. Die letzte PCE-Zahl lag bei 4,1 Prozent, die Kernrate bei 3,4 Prozent – weit weg vom 2-Prozent-Ziel, das er weiterhin bekräftigt hat. Erwartungen können sich schnell drehen. Gemessene Inflation tut das selten.

Was ist am Arbeitsmarkt los?

Der Juni-Jobreport kam mit +57.000 neuen Stellen herein, die Arbeitslosenquote liegt bei 4,2 Prozent (Quelle: BLS). Klingt erst einmal unspektakulär. Interessanter ist, was mit den alten Zahlen passiert: Der April wurde um 31.000 nach unten revidiert, der Mai um 43.000 – zusammen 74.000 Stellen, die es nie gab. Die vorläufige Benchmark-Revision im letzten Herbst hatte bereits 911.000 Stellen gestrichen.

Spannend am Rande: Systematisch zu optimistische Zahlen, die später still nach unten korrigiert werden – genau das hat die aktuelle Regierung der Vorgängerregierung jahrelang vorgeworfen. Im August 2025 wurde deswegen sogar die BLS-Chefin gefeuert, die Jobzahlen seien “rigged” (Quelle: CNN). Nun laufen die eigenen Revisionen in dieselbe Richtung – und plötzlich redet niemand mehr von manipulierten Statistiken.

Richtig unangenehm wird es bei der Vollzeitbeschäftigung. Diese fiel im Juni um 514.000 auf 133,66 Millionen – der dritte Monatsrückgang in Folge, in Summe gut eine Million. Seit Januar 2025 sind 2,24 Millionen Vollzeitstellen verschwunden, das Niveau entspricht dem von Q1 2023. Die Vollzeit-Beschäftigungsquote liegt bei 48,5 Prozent, nach 50,5 Prozent in 2022 – der niedrigste Stand seit Mitte 2021 (Quelle: BLS Household Survey via FRED). Dazu fiel die Partizipationsrate auf den niedrigsten Stand seit 50 Jahren, klammert man die Covid-Zeit aus (Quelle: CNBC).

Was heißt das? Die Headline-Zahlen sehen stabil aus, weil Teilzeitjobs ersetzen, was an Vollzeit wegfällt. Und wenn Warsh recht behält und die Inflationserwartungen sinken, dann vermutlich auch deshalb, weil die Wirtschaft abkühlt. Kurzfristig sehe ich wie der Markt das als Weg zu einer Zinssenkung sieht. Mittelfristig sind weniger Vollzeitjobs kein Umfeld, in dem man blind Risiko kaufen möchte.

Kommt der Clarity Act durch?

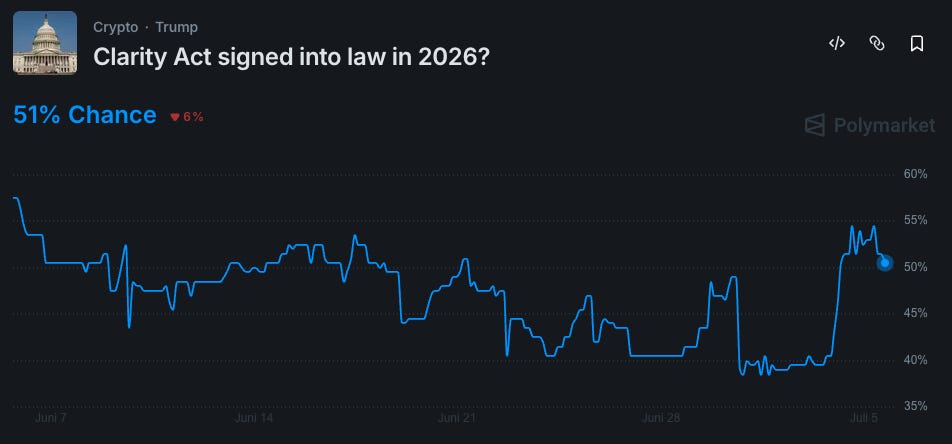

Der zweite Treiber der Woche. Der Clarity Act – das Gesetz, das endlich regeln soll, welche Digital Assets unter welche Aufsicht fallen – soll im Juli ins Plenum des Senats, der Kompromisstext wurde rund um den 4. Juli erwartet (Quelle: Cointelegraph). Diese Woche kam positives Feedback aus einer unerwarteten Ecke: Mit NOBLE hat erstmals eine große Polizeiorganisation das Gesetz öffentlich unterstützt, per Brief an die Senatsführung (Quelle: Yahoo Finance). Das ist relevant, weil der bislang geschlossene Widerstand der Law-Enforcement-Verbände eines der größten Hindernisse war. Auf Polymarket ist die Wahrscheinlichkeit auf ein Durchkommen in 2026 gleich auf über 50% gesprungen.

Nun, ich will die Euphorie nicht kaputtmachen, aber: Für die nötigen 60 Stimmen braucht es mindestens sieben Demokraten, und die zwei demokratischen Ja-Stimmen aus dem Banking Committee haben ihre Zustimmung explizit an Bedingungen der Ethik-Regeln wegen Trumps Kryptogeschäften geknüpft (Quelle: CoinDesk). Scheitert der Zeitplan vor der August-Pause, war es das vermutlich für dieses Jahr. Und selbst wenn es klappt: Ein Teil der aktuellen Rally ist bereits die Wette auf genau dieses Ereignis. “Buy the rumor, sell the news” ist nicht umsonst ein Klassiker – ich wäre nicht überrascht, wenn die Verabschiedung selbst kaum noch Aufwärtsbewegung bringt.

Greift Open USD Tether und Circle an?

Passend zur Regulierungs-Story gab es diese Woche eine Ankündigung, die in der Payment-Welt für deutlich mehr Gesprächsstoff sorgt. Am 30. Juni hat ein Konsortium namens Open Standard einen neuen Stablecoin vorgestellt: Open USD (OUSD), getragen von über 140 Partnern – darunter Visa, Mastercard, Stripe, Coinbase, BlackRock und BNY (Quelle: Open Standard).

Das Interessante ist die Mechanik. Bei Tether und Circle behält der Emittent die Zinserträge auf die Reserven – das ist das gesamte Geschäftsmodell, und im Fall von Tether eines der profitabelsten der Finanzwelt. Open USD dreht das um: Minten und Redeemen ist kostenlos und ohne Volumengrenzen, und die Zinserträge fließen nach Abzug einer Managementgebühr an die Partner, die den Coin in ihre Netzwerke integrieren. Die Distribution wird also am Ertrag beteiligt, statt als kostenloser Vertriebskanal behandelt zu werden.

Die Circle-Aktie verlor in derselben Woche zweistellig (Quelle: TNW). Live geht OUSD erst später im Jahr – bis dahin ist das ein Konsortium auf dem Papier, und Ankündigung ist bekanntlich nicht Ausführung. Aus meiner Payment-Brille ist die Richtung trotzdem klar: Stablecoins werden Infrastruktur. Und wenn die Netzwerke am Float mitverdienen, haben sie erstmals einen echten Anreiz, diese Infrastruktur auch zu pushen. Für USDC ist das eine direkte Kampfansage. Tether trifft es vorerst weniger – deren Geschäft läuft über Emerging Markets und Offshore, dort spielt ein US-Konsortium (noch) keine Rolle.

Was macht Saylor?

Auch bei Strategy gab es Neuigkeiten, und zwar größere. Saylor hat ein “Digital Credit Capital Framework” angekündigt: Die Dollar-Reserven wurden auf 2,55 Milliarden USD erhöht, dazu kommen ein Rahmen von 1,25 Milliarden für “Bitcoin-Monetarisierung” sowie Rückkaufprogramme von jeweils bis zu einer Milliarde für MSTR und STRC. In Summe stehen damit rund 3,8 Milliarden bereit – genug für knapp 26 Monate Dividendenzahlungen (Quelle: Bloomingbit, InvestorIdeas). Die STRC-Dividende wurde gleichzeitig von 11,5 auf 12 Prozent angehoben, und MSTR sprang auf die Ankündigung um 12 Prozent.

Er hat sich damit erst einmal Luft verschafft – das muss man anerkennen. Vor zwei Wochen sprachen wir hier noch über knapp zehn Monate Dollar-Runway. Allerdings gilt zu Beachten: Das Framework beendet offiziell die “Never sell”-Ära. Zum ersten Mal steht schwarz auf weiß, dass Strategy Bitcoin verkaufen kann, um die eigene Kapitalstruktur zu bedienen.

Damit liegen seine Karten auf dem Tisch, und übrig bleibt genau eine Frage: Verkauft er, ja oder nein? Man kann Strategy inzwischen fast wie einen Hedgefonds mit drei Anspruchsgruppen interpretieren: (1) MSTR-Aktionäre, die keine weitere Verwässerung wollen, (2) STRC-Holder, die ihre 12 Prozent sehen wollen, und (3) die Bitcoin-Holder, die keinen Verkaufsdruck aus der größten Corporate-Treasury der Welt über dem Markt hängen haben wollen. Alle drei gleichzeitig zufriedenzustellen wird schwer. Für das Sentiment wäre es das Beste, wenn schlicht weniger über Saylor geredet würde. Ob uns das vergönnt ist, hängt – wie so vieles – am Bitcoin-Preis. Der Markt kann mit vielem leben, aber nicht mit Unsicherheit.

Krypto-Präsident

Diese Woche wurde Trumps Financial Disclosure veröffentlicht, und die Zahlen sind fast schon erschreckend: über 1,4 Milliarden USD Einkommen aus Krypto in einem Jahr – davon 635 Millionen aus dem Lizenzgeschäft mit dem eigenen Memecoin, rund 800 Millionen aus World-Liberty-Financial-Token-Verkäufen und knapp 200 Millionen aus einem Anteilsverkauf rund um das Stablecoin-Geschäft (Quelle: NBC News). Sein Nettovermögen hat sich laut Forbes seit Amtsantritt von 2,3 auf 6 Milliarden fast verdreifacht.

Die andere Seite der Rechnung: Knapp 990.000 Wallets, die den TRUMP-Coin gekauft haben, stehen im Minus – zusammen 3,81 Milliarden USD Verlust, der Token notiert 97 Prozent unter seinem Hoch (Quelle: NBC News). Der Präsident verdient mit Krypto also mehr als die allermeisten Krypto-Firmen, während seine Käufer verlieren.

Mich stört daran vor allem eines: In den großen Medien kommt Krypto mittlerweile fast nur noch in genau diesem Kontext vor. Da kämpft eine Industrie mit dem Clarity Act um regulatorische Seriosität – und parallel liefert der Präsident die Steilvorlage für jeden, der die Anlageklasse für ein Casino hält.

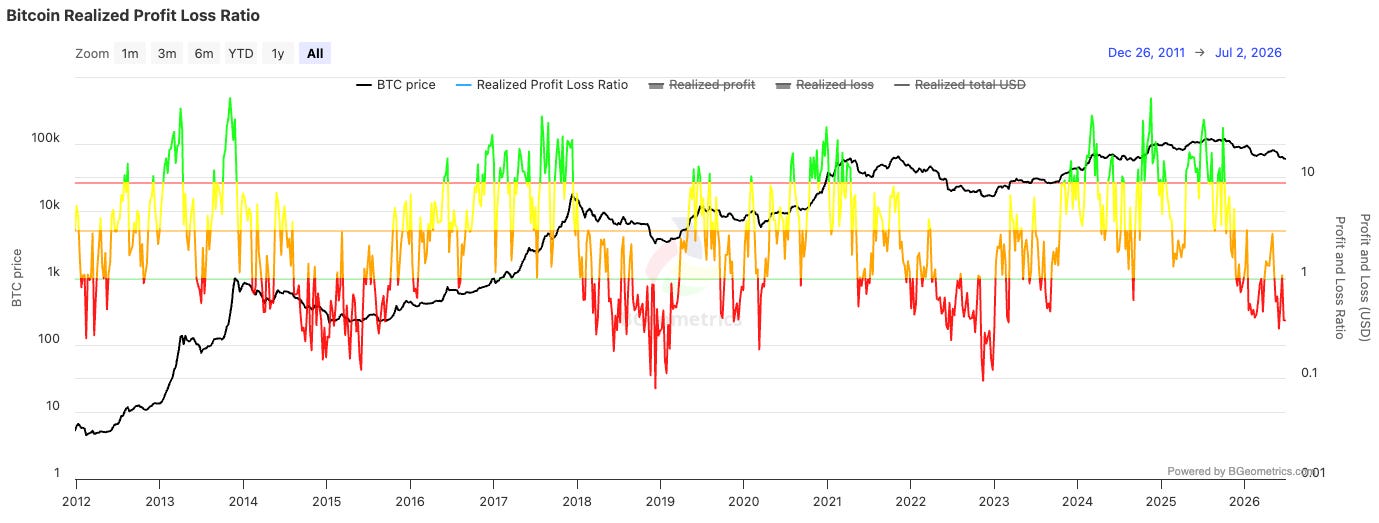

Wie steht es mit Bitcoin?

Kommen wir zum Schluss auf die On-Chain-Seite. Das Realized Profit Loss Ratio ist weiter gesunken – es wird also überwiegend mit Verlust verkauft. Das ist typisch für einen fortgeschrittenen Bärenmarkt und grundsätzlich ein Zeichen beginnender Kapitulation.

Vergleicht man die aktuelle Phase allerdings mit den Bärenmärkten 2015, 2018 und 2022, fällt auf: Damals waren die Verlust-Phasen tiefer und vor allem deutlich länger. Basierend auf den Daten würde ich sagen, wir sind auf dem Weg zur Kapitulation – aber noch nicht dort.

Portfolio

Und trotzdem habe ich diese Woche gekauft – eine erste, kleine Tranche Bitcoin bei 58.500 USD.

Das mag im ersten Moment nicht zu allem passen, was oben steht. Meine Einschätzung hat sich auch nicht geändert: Basierend auf den Daten halte ich es weiterhin für wahrscheinlich, dass der Boden noch nicht drin ist. Aber ich versuche nicht, den Tiefpunkt zu treffen – das gelingt ohnehin fast nie. Auf diesem Niveau ist das Risk-Reward-Verhältnis für meinen langfristigen Horizont aus meiner Sicht positiv, und genau dafür sind Tranchen da: Fällt der Markt weiter, kaufe ich tiefer nach. Dreht er bin ich nicht komplett an der Seitenlinie.

Der Rest bleibt unverändert: hohe Cash-Quote, Daten analysieren. Die Sommermonate werden zeigen, ob die grüne Woche der Anfang von etwas war oder nur eine Verschnaufpause auf dem Weg nach unten.

Das war es für heute - Ich hoffe, ich konnte einige wertvolle Einblicke in meine Gedanken liefern.

Maloha

Stay Humble. Stay Curious. Enjoy the Journey.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.