Quo Vadis, Bitcoin? SpaceX kommt

Warum die Märkte gerade korrigieren und wieso es für Bitcoin noch deutlich tiefer gehen dürfte

Aloha zusammen,

wir können über die vergangenen Wochen sagen, was wir wollen, aber an mangelnder Langeweile an den Märkten fehlt es definitiv nicht. Meine Einschätzungen aus dem letzten Report haben sich in dieser Woche perfekt ausgespielt. Bitcoin hat das Tief vom Februar unterschritten, die Nasdaq hat zumindest fürs Erste einen spürbaren Rücksetzer erlebt und der angeblich so nahe Frieden im Iran ist nun doch nicht so nah, wie uns von offizieller Seite angekündigt wurde. Wir laufen stattdessen Gefahr, in den nächsten “Forever War” hineinzuschlittern, da der Iran schlichtweg nicht nach der Nase der USA tanzen möchte.

Die kommende Woche steht nun voll und ganz im Zeichen des SpaceX-IPOs am 12. Juni. Ich rechne hier mit massiver Volatilität. Also, let’s go.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.

Krypto-Markt: Quo Vadis, Bitcoin?

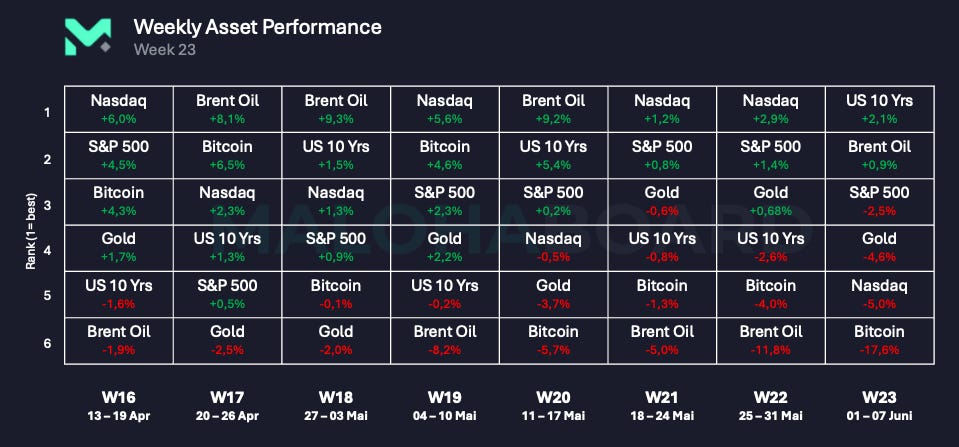

Wir haben eine extrem rote Woche für Bitcoin und den gesamten Kryptomarkt erlebt. Bitcoin hat satte 17,6 % verloren und schließt damit die vierte rote Woche in Folge ab. Doch nicht nur Krypto hat eine negative Woche hinter sich: Auch die Tech-Werte an der Nasdaq (-5 %) und der S&P 500 (-2,5 %) haben relativ stark abverkauft – selbst Gold wurde in diesem Sog abgestraft. Auf die genauen Hintergründe gehe ich im Laufe des Reports weiter ein.

Vor einiger Zeit hatte ich die Indikatoren erwähnt, die ich beobachte. In Anbetracht der aktuellen Marktstimmung gilt es, diese noch einmal hervorzuheben. Was sich im Vergleich zum Februar geändert hat, ist die Tatsache, dass wir nun zwei Punkte haben, die sich im Bereich der historischen Bitcoin-Tiefpunkte befinden:

Der 1-Monats-RSI ist abermals in eine Zone gerutscht, die in den vergangenen Zyklen den Bodenbereich markiert hat. Ebenso haben wir nun erstmals in diesem Zyklus den 200-Wochen-Durchschnitt (200 WMA) nach unten durchbrochen und somit eine Ratio von unter 1 erreicht. Zum Vergleich: 2018 sind wir exakt hier am absoluten Tiefpunkt angelangt; 2022 hingegen hielt sich Bitcoin mehrere Wochen unterhalb des 200 WMA auf.

Was sagt uns das nun? Diese beiden Indikatoren alleine für sich stehend – und vor allem in Anbetracht der aktuellen, hochkomplexen geopolitischen Gemengelage – sind für mich keineswegs ausreichend, um hier voreilig von einem makro-ökonomischen Boden zu sprechen. Dafür sind die restlichen Metriken im Vergleich zu den Vorjahren noch viel zu weit von ihren historischen Kapitulations-Leveln entfernt. Was uns diese Daten jedoch unmissverständlich sagen: Wir befinden uns weitaus näher am Ende der Abwärtsbewegung als am Anfang.

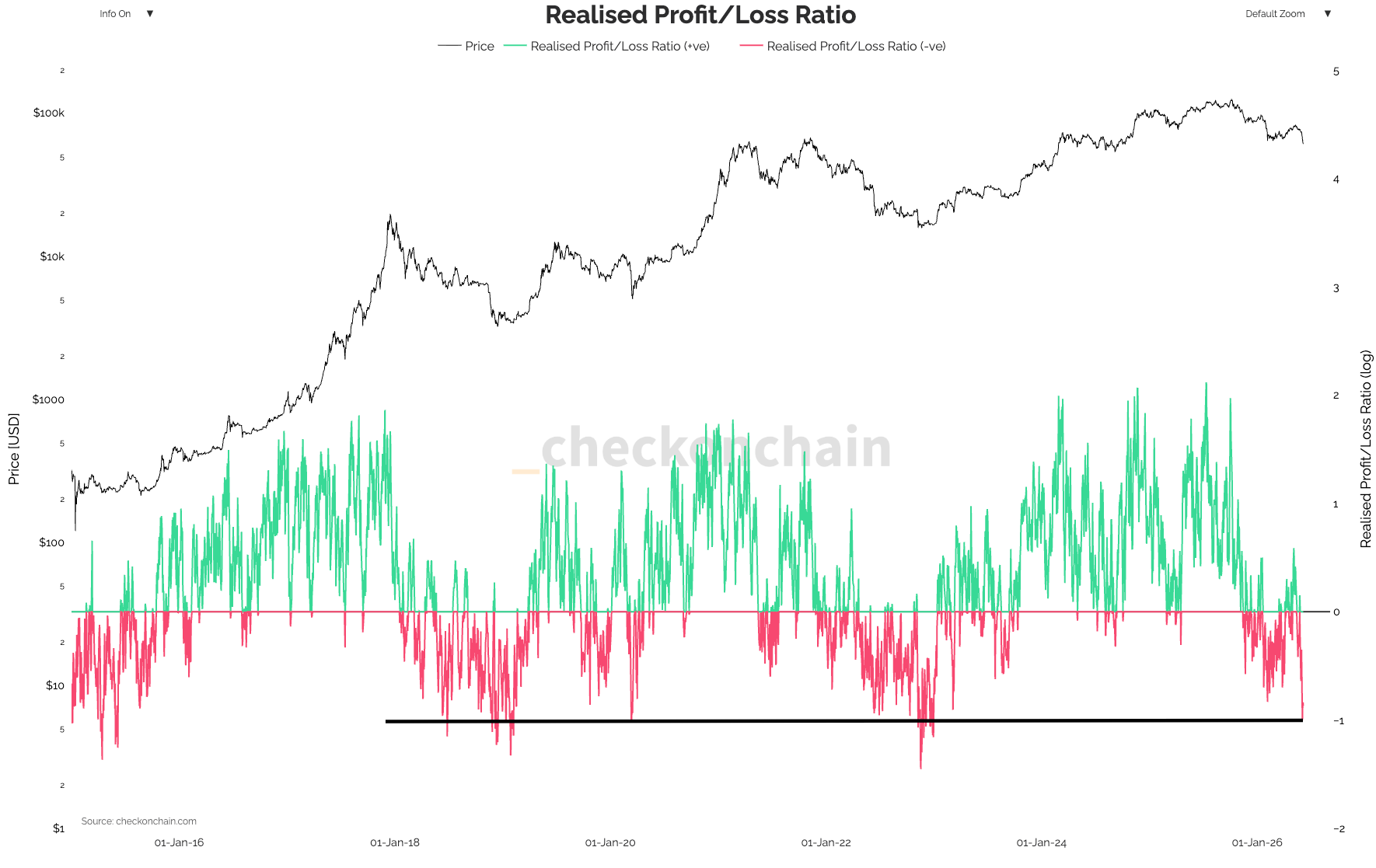

Wenn wir uns das Verhältnis von realisierten Gewinnen zu realisierten Verlusten ansehen, befinden wir uns derzeit exakt auf dem Niveau des COVID-Crashes von 2020. Allerdings haben wir auch hier noch ordentlichen Spielraum, um die historischen Tiefs von 2018 und 2022 zu erreichen. Kurz gesagt: Es ist noch spürbare Luft nach unten.

In den letzten Wochen habe ich immer wieder von Preisen unter 60.000 USD gesprochen, und ich bleibe weiterhin davon überzeugt, dass wir diese Regionen in den kommenden Wochen anlaufen werden. Der Realized Price aller Bitcoins liegt derzeit bei rund 53.500 USD. Diesen gleitenden Durchschnitt haben wir bisher in absolut jedem signifikanten Downtrend nach unten durchbrochen.

Daher halte ich es für ein durchaus realistisches Szenario, dass wir in diesem Zyklus einen Bruch der 50.000 USD-Marke sehen werden. Dies könnte sich entweder kurzfristig in den nächsten Tagen ausspielen oder sich als langsamer Prozess bis gegen September hinziehen. Nichtsdestotrotz sehe ich eine weitere Abwärtsbewegung in den nächsten Tagen oder Wochen, die sich dann im Juli und August in Form einer längeren, marktüblichen Gegenbewegung konsolidiert, bevor wir im September nochmals massiv nach unten schielen dürften.

Wie komme ich zu dieser Annahme?

Musterwiederholung: Es ist eine exakte Wiederholung vergangener Marktzyklen

Die Saisonalität: Der Juni gehört historisch zu den statistisch schlechtesten Monaten des gesamten Jahres für Bitcoin, während Juli und August meist moderat positiv tendieren

Marktdynamik: Eine technische Gegenbewegung nach einem derart starken Abverkauf ist völlig normal

IPO-Liquiditätsfalle: Diese These verstärkt sich durch die anstehenden Börsengänge. Nächste Woche wird SpaceX die globalen Märkte massiv bewegen. Ab September werden zudem die ersten Sperrfristen (Unlocks) der Early Investors frei, was zusätzlichen Verkaufsdruck auf den Markt bringen kann – mit direkten Auswirkungen auf Bitcoin

Wie ihr seht, habe ich Michael Saylor bis hierhin noch gar nicht erwähnt. Bisher läuft alles absolut mustergültig ab – völlig unabhängig von den Meinungen, die da draußen kursieren.

Saylor hat letzte Woche erstmals seit 2022 wieder Bitcoin verkauft – und zwar exakt 32 BTC. Das ist natürlich ein verschwindend geringer Betrag. Die Tragweite dieser Aktion ist vielmehr symbolischer Natur. Wer jahrelang predigt, dass man seine Bitcoin niemals verkauft, setzt mit einem solchen Verkauf ein extremes Signal.

Daraufhin ist verständlicherweise ein Sturm der Entrüstung ausgebrochen. Bitcoin rauschte gen Süden, und auch die MSTR-Aktie sowie das STRC-Vehikel fielen enorm. STRC hat dadurch seinen “Peg” von 100 USD verloren – den Saylor jedoch zwingend benötigt, um neue Bitcoin zu kaufen. Zum aktuellen Zeitpunkt notieren wir hier mit 93 USD in einem starken Discount; im Tief fielen wir sogar auf 90 USD und haben damit das Tief vom November unterschritten.

Wir sollten das Ganze jedoch nüchtern einordnen: Damals war STRC satte 50 Tage lang “depegged” – aktuell sind es gerade einmal 9 Tage. Die im Netz kursierenden Horrorszenarien einer baldigen Liquidation von MicroStrategy sind mathematischer Unsinn. Saylor operiert mit einem extrem geringen Leverage und hält die volle operative Kontrolle. Das einzige, was hier wirklich zählt, ist das Sentiment. Kann er die Stimmung am Markt rechtzeitig drehen? Findet er im aktuellen Zinsumfeld genug Investoren, die ihm weiterhin blind Kapital anvertrauen?

Es wird extrem spannend zu sehen, welchen strategischen Schritt er als Nächstes wählt – und dieser sollte wohlüberlegt sein. Verkauft er weitere Bitcoin, um sich einen langen Runway für die fälligen Dividendenzahlungen zu sichern? Macht er gar nichts und sitzt den Sturm aus? Oder verwässert er die MSTR-Aktie durch die Ausgabe neuer Anteile weiter? Das gilt es in den nächsten Wochen genau zu beobachten.

Doch unabhängig von Saylor und der Saisonalität: Was war der wahre Brandbeschleuniger für diesen starken Abverkauf? Ich hatte es bereits in den letzten Reports vermutet: Bitcoin ist aktuell das primäre Liquiditätsventil für Institutionen, die Kapital für die kommenden Mega-IPOs freischaufeln müssen.

Ich habe diese Woche zahlreiche Gespräche mit Hedgefonds, Asset Managern und konträren Großinvestoren geführt: Und die These deckt sich eins zu eins mit der Realität. Bitcoin ist extrem liquide, performt aber seit Monaten katastrophal im Vergleich zu den Tech-Aktien. Kein Fondsmanager will im aktuellen Umfeld aus den absoluten Gewinner-Aktien aussteigen. Physisches Gold wiederum ist logistisch und regulatorisch zu langsam und schwierig zu veräußern. Was bleibt also als schnellste, effizienteste Geldspritze? Bitcoin.

Zudem greift hier ein automatischer Dominoeffekt: Bei sinkenden Kursen sind nachgelagerte Institutionen durch strikte Risk-Management-Vorgaben gezwungen, Bitcoin automatisiert zu verkaufen, um Verluste zu begrenzen. Das ist ein rein mechanischer Prozess, der den Abwärtsdruck beschleunigt. Genau hier liegt der Hauptgrund für die aktuelle Krypto-Kapitulation, die sich nun ungebremst in den Altcoins widerspiegelt.

Ist die Aktien-Rallye vorbei?

Der Markt hat korrigiert. Endlich. Ist das nun das endgültige Ende des Bullenmarktes? So simpel würde ich die Lage nicht betrachten. Dennoch sehen wir hier eine Korrektur, die längst überfällig war und auf die ich monatelang hingewiesen habe.

Ich hatte meine eigenen Positionen im Vorfeld vergangene Woche gehedged. Man kann das nun als glückliches Timing bezeichnen (ich widerspreche da gar nicht), aber ich wollte diese Absicherung unbedingt vor dem SpaceX-Börsengang platzieren. Es ist exakt so aufgegangen wie geplant. Der Markt bewegt sich eben nicht in einer schnurgeraden Linie nach oben. Wir haben Gewinnmitnahmen bei den Highflyern der Semiconductors (SMH Index -9,2% am Freitag) gesehen. Vor allem Micron Technology hatte einen so absurden, vertikalen Anstieg hinter sich, dass eine technische Bereinigung unausweichlich war.

Stellt sich die Frage: Ist fundamental etwas passiert? Wie bereits erwähnt, saugt das anstehende SpaceX-IPO gigantische Mengen an Liquidität auf. Anstatt Gewinner-Aktien umzuschichten, werden Gewinne realisiert. Bei Kursgewinnen von knapp 700 % innerhalb eines Jahres bei Micron ist das die einzig logische Konsequenz der großen Marktteilnehmer.

Gleichzeitig haben uns die US-Arbeitsmarktzahlen ein massives Ei ins Nest gelegt. Mit 172.000 Neueinstellungen fielen die Daten fast doppelt so hoch aus wie von den Volkswirten erwartet. Doch warum reagiert die Wall Street darauf mit Panik? Es ist das klassische Paradoxon: Gute Nachrichten für die Realwirtschaft sind katastrophale Nachrichten für die Börse. Bei einer anziehenden Inflation signalisiert ein derart robuster Arbeitsmarkt der Fed, dass sie die Zinsen weiter anheben oder zumindest restriktiv halten kann, ohne einen sofortigen Kollaps der Wirtschaft zu riskieren.

Wir sehen hier also das synchrone Zusammenlaufen dreier Brandbeschleuniger: Aggressive Gewinnmitnahmen, ein akuter Liquiditätsbedarf für IPOs und eine Neubewertung des Zinsumfelds, da die Markt-Wahrscheinlichkeiten für eine restriktive Fed-Politik steigen. Wie sich das weiter ausspielt, bleibt offen. Ich gehe davon aus, dass das SpaceX-IPO als heftiger Katalysator nach unten wirken wird, und bin strategisch darauf ausgerichtet.

Fed vs. Anleihen-Markt

Das weitaus größere Risiko für die Märkte braut sich jedoch in der übernächsten Woche zusammen: die Zinsentscheidung des FOMC. Die übergeordnete Richtung der Wall Street für das restliche Jahr 2026 entscheidet sich weniger durch die kurzfristigen IPO-Kapitalströme, sondern vielmehr durch die ersten strategischen Schritte des neuen Fed-Chefs Kevin Warsh.

Warsh ist der erste Notenbankchef seit den späten 1970er Jahren, der mit einem steigenden Zinstrend konfrontiert wird. Das ist deshalb von so bedeutender Tragweite, weil die Geldpolitik der Zentralbank und die Fiskalpolitik der Regierung nun unmittelbar aufeinander zusteuern.

Während die anstehenden Börsengänge den privaten Märkten in den kommenden Wochen schätzungsweise 200 Milliarden USD an Liquidität entziehen könnten, muss das US-Finanzministerium in diesem und im kommenden Jahr 2 Billionen USD an frischem Kapital über neue Schulden aufnehmen. Das strapaziert die Kapazitäten im Bankensektor schon jetzt zu einem hohen Maße. Die US-Regierung rollt mittlerweile wöchentlich rund 600 Milliarden USD in Form von kurzlaufenden Anleihen um. Vor diesem Hintergrund sind Aktien ein reiner Nebenschauplatz. Der Anleihenmarkt ist entscheidend.

Ein Konflikt zwischen Geld- und Fiskalpolitik steht unmittelbar bevor – mit verheerenden Effekten in alle Risiko-Märkte. Seit fast vier Jahrzehnten kannten die Zinsen im großen Bild nur eine Richtung: nach unten. Doch die makroökonomischen Rahmenbedingungen haben sich verändert.

Als die Fed die Zinsen 1981 auf über 19 % erhöhte, um die Inflation zu brechen, lag die US-Staatsverschuldung im Verhältnis zum BIP bei gerade einmal 33 %. Heute notieren wir gefährlich nahe der 125 %-Marke. Die reinen Zinskosten fressen mittlerweile fast die Hälfte des US-Haushaltsdefizits auf, welches sich derzeit auf 6 bis 7 % des BIP beläuft.

Die explodierenden Zinskosten und der “Hunger” des Staates nach frischer Liquidität setzen die Anleihemärkte enorm unter Druck. Das geschieht genau zu dem Zeitpunkt, an dem die traditionellen Käufer von US-Staatsanleihen (ausländische Zentralbanken und inländische Pensionskassen) schrittweise verkaufen, während die amerikanischen Kleinanleger ihr Cash lieber in einen völlig überhitzten Aktienmarkt werfen.

Aus diesem Haushaltsdefizit entstehen zwei Spannungsfelder:

Eine starke Realwirtschaft treibt die Zinslast für die Staatsschulden weiter nach oben

Der hohe Refinanzierungsbedarf des Staates saugt die Liquidität direkt aus den Geldmärkten ab

Die US-Wirtschaft läuft derzeit auf Hochtouren. Doch ein nominales BIP-Wachstum, das sich im Bereich von 6 bis 7 % einpendelt, ist inkompatibel mit US-Treasury-Renditen von unter 5 % (Der Markt will höhere Renditen). Der Bond-Markt fängt langsam an dies einzupreisen.

Die IPO-Welle beginnt

Das SpaceX-IPO markiert den Startschuss für eine neue Dimension an den Märkten. Doch wer glaubt, hier werde den Anlegern aus reiner Nächstenliebe ein Stück vom Kuchen angeboten, ignoriert die “Gesetze” der Wall Street. Schauen wir uns die Struktur und die Bedingungen dieses Börsengangs im Detail an.

Zunächst einmal gelangt lediglich ein minimaler Anteil von 5 % der gesamten Aktien überhaupt in den freien Handel. Das verknappt das Angebot künstlich und soll den Preis am ersten Tag nach oben treiben. Viel brisanter sind jedoch die neu gestalteten Regelungen für die frühen Investoren:

Die Standard-Sperrfrist wird ausgehebelt. Early Investors dürfen bereits unmittelbar nach dem ersten offiziellen Earnings Report die ersten 20 % ihrer Bestände verkaufen

Sollte der Kurs lediglich 30 % über dem IPO-Preis notieren, dürfen sofort weitere 10 % der Anteile liquidiert werden

Bereits ab Tag 70 staffelt sich der Verkauf in schnellen Tranchen, und nach 180 Tagen sind sämtliche Haltefristen vollständig aufgehoben (außer von Elon)

Gleichzeitig haben große Indizes (Nasdaq & FTSE Russell (nicht aber S&P 500)) die Seasoning-Periode von 90 Tagen auf 5 Tage verkürzt. Es zwingt passive 401k-Sparpläne und staatliche Rentenkassen dazu, die Aktie bereits nach einer Woche zu diesen sehr hohen Bewertungen in ihre Portfolios aufzunehmen.

Besonders auffällig ist das aggressive Marketing, das explizit auf den Retail-Sektor abzielt. Normalerweise liegt der Zuteilungs-Flow für Kleinanleger bei solchen Mega-Deals im einstelligen Prozentbereich – bei SpaceX werden satte 30 % direkt für Privatanleger reserviert. Broker wie Trade Republic oder Robinhood fahren starke Werbekampagnen, um den Retailer zum Einstieg zu bewegen.

Das wirft die Gretchenfrage auf: Warum geht ein solches Unternehmen ausgerechnet jetzt an die öffentliche Börse? Warum holt man sich das Geld von Privatanlegern, anstatt es sich wie gewohnt über VCs oder strategische Kapitalgeber zu besorgen? Die Antwort ist simpel: Weil die Großinvestoren bei diesen Preisen schlichtweg nicht mehr einsteigen. SpaceX benötigt dringend massives, frisches Kapital, um die enormen Infrastrukturkosten zu decken – und der Retail-Sektor soll als Exit-Liquidität für die frühen Risikokapitalgeber dienen.

Die Bewertungszahlen vor dem Börsengang klingen völlig absurd: Die Aktie ist mit dem 94-fachen des Umsatzes oder dem knapp 265-fachen des bereinigten EBITDA bewertet. Und das bei einer implizierten Gesamtbewertung von 1,75 Billionen USD.

Diese Kalkulation hat sich in dieser Woche jedoch durch einen strategischen Deal etwas relativiert: SpaceX hat einen Cloud-Infrastruktur-Deal mit Google abgeschlossen. SpaceX wird in den kommenden Jahren jeden Monat 920 Millionen Dollar von Google für vermietete Rechenleistung und Starlink-Anbindungen erhalten. Google benötigt diese massiven Kapazitäten dringend, um seine eigenen AI-Dienste global zu bedienen.

Durch diesen Deal, der zusätzliche ~11 Milliarden USD an jährlichem Umsatz garantiert, sinkt das Forward-Multiple in eine Region von schätzungsweise 50x bis 70x. Dennoch bleibt die Gesamtbewertung hochgradig ambitioniert. Banken wie Goldman Sachs und Morgan Stanley pushen im Hintergrund extrem optimistische Langfristprognosen, die einen AI- und Orbit-Umsatz von Hunderten Milliarden bis 2030 prognostizieren, um den enormen Preis vor den Rentenkassen zu rechtfertigen.

Wenn ich mir jedoch die historische Realität und die durchschnittliche Performance von Top-Unternehmen nach ihren IPOs anschaue, sind die Zahlen ernüchternd. Eine Untersuchung von Keith Lerner (Truist), die 30 der größten Tech-IPOs der Geschichte analysiert hat, zeigt kein schönes Bild: Jede einzelne dieser Aktien verzeichnete innerhalb des ersten Jahres einen maximalen Drawdown zwischen -20 % und -90 %!

Maximaler Drawdown bedeutet hier natürlich nicht, dass diese Unternehmen langfristig keine großartigen Investments waren. Aber es beweist, dass nach dem initialen Hype ausnahmslos Rücksetzer kommen. In überhitzen Marktphasen kann der erste Handelstag durch das Momentum zwar extrem lukrativ sein, doch nach zwölf Monaten sieht die Performance im direkten Vergleich zum S&P 500 meist katastrophal aus. Nur in bereits abgekühlten Bärenmärkten bietet das durchschnittliche IPO eine Outperformance gegenüber dem Index.

Wie bewerte ich SpaceX also in diesem Szenario? Durch das Marketing und den Hype um die Person Elon Musk wird kurzfristig ein enormes Kaufinteresse herrschen, was vermutlich zu einem positiven Eröffnungsmomentum führt. Wir befinden uns jedoch in einem extrem heißen Marktumfeld. Die Bewertung ist historisch hoch und basiert auf extrem optimistischen Zukunftswetten, nicht auf der aktuellen Realität.

Ich halte das Unternehmen langfristig für absolut genial – aber definitiv nicht zu diesem Preis und nicht zum aktuellen Zeitpunkt. Die frühen Investoren werden die erste 30%-Rallye nutzen, um massiv Kasse zu machen, und der AI-Hype ist ohnehin komplett überlaufen. Meine persönliche Einschätzung: Nach einer kurzen, künstlich getriebenen Hochphase wird der Wert korrigieren. Ich werde diesen Rücksetzer in aller Ruhe an der Seitenlinie abwarten – das kann durchaus ein halbes bis ein ganzes Jahr dauern.

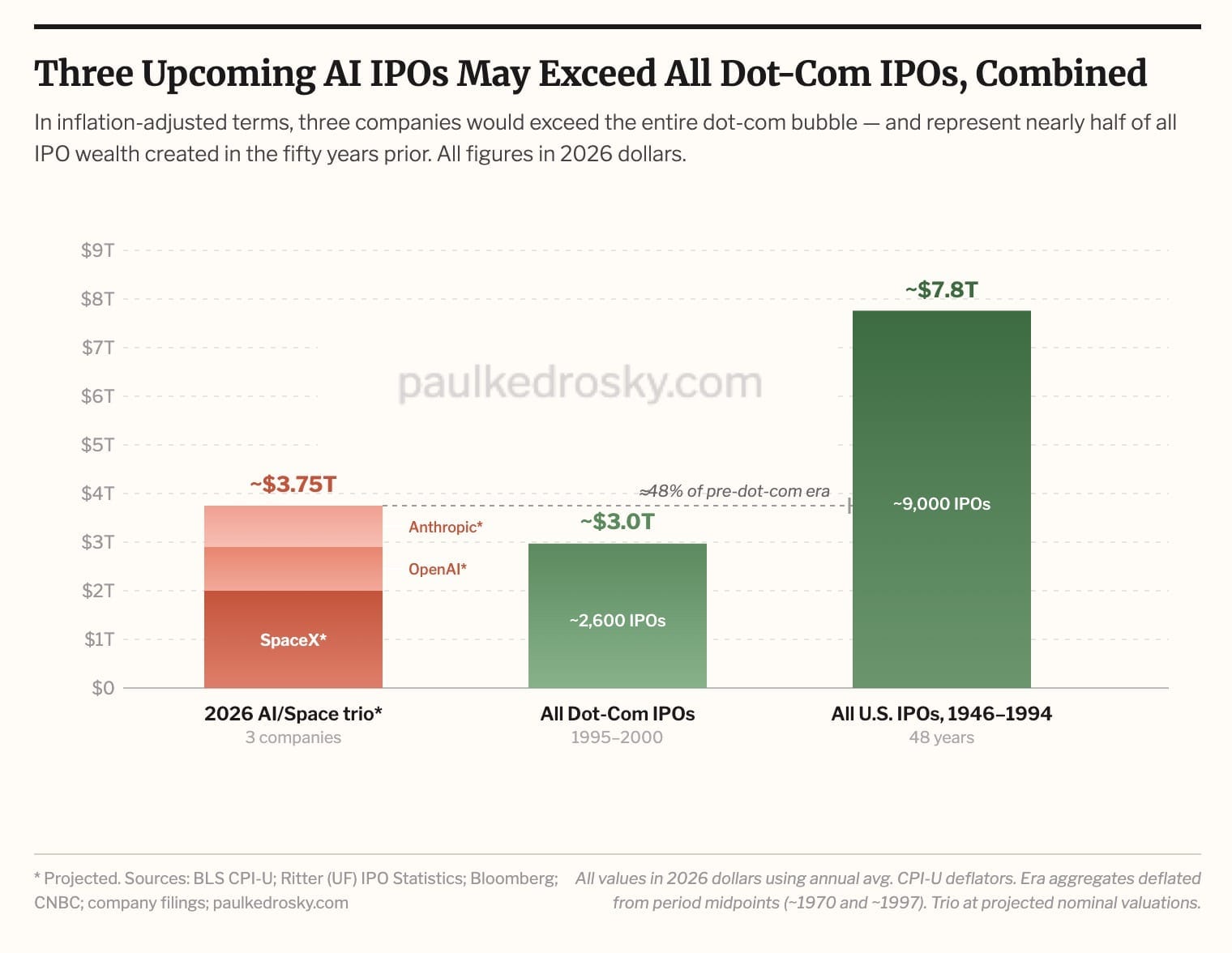

Um die Dimensionen einmal zu verdeutlichen: Allein die drei Mega-IPOs, die wir in diesem Jahr erwarten (Anthropic hat diese Woche offiziell die Dokumente bei der SEC eingereicht), sind im historischen Vergleich zur Dotcom-Ära einfach riesig. Selbst inflationsbereinigt sind diese drei Unternehmen höher bewertet als ALLE Tech-IPOs zwischen 1995 und 2000 zusammen! Wer hier nicht von einem heiß gelaufenen Markt spricht, dem ist nicht mehr zu helfen.

Mein Fazit & Portfolio Management

Bei Bitcoin sehe ich weiterhin eine sehr hohe Wahrscheinlichkeit für anhaltenden Abwärtsdruck. Meine Shorts sind weiterhin aktiv und werden bei einem Durchbrechen der $50k-Marke massiv profitieren. Meine Absicherung an der Nasdaq läuft ebenfalls; hier habe ich im Zuge des jüngsten Rücksetzers bereits die ersten Gewinne realisiert.

Der absolute Großteil meines Gesamtportfolios bleibt weiterhin defensiv aufgestellt. Das aktuelle Marktumfeld ist absolut ungeeignet für riskante Wetten. Wir operieren in einer Phase extremer Volatilität, und man sollte die Trump-Administration mit ihren spontanen, marktverändernden Ankündigungen niemals unterschätzen. Dennoch bleiben die Daten eindeutig: Die Luft am Aktienmarkt wird dünn, und Krypto zeigt keinerlei inhärente Stärke.

Das war es für heute – ich hoffe, ich konnte einige wertvolle Einblicke in meine Gedankengänge liefern.

Maloha

Stay Humble. Stay Curious. Enjoy the Journey.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.