Zurück zu den Fakten

Der Waffenstillstand hält keine zwei Wochen, die Fed diskutiert intern über Zinserhöhungen und Saylor tritt jetzt als Bitcoin-Verkäufer auf

Aloha zusammen,

letzte Woche schrieb ich, der Markt kaufe Erwartungen statt Fakten. Diese Woche haben sich die Fakten zurückgemeldet: Der Krieg ist wieder da, die Renditen steigen, und die Fed-Minutes lesen sich deutlich weniger freundlich, als Warsh in seiner Rede angedeutet hat. Dazu hat Strategy zum ersten Mal unter dem neuen Framework Bitcoin verkauft – die Frage aus dem letzten Report ist damit beantwortet. Schauen wir es uns an.

Let’s go.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.

Wie sehe ich die Märkte?

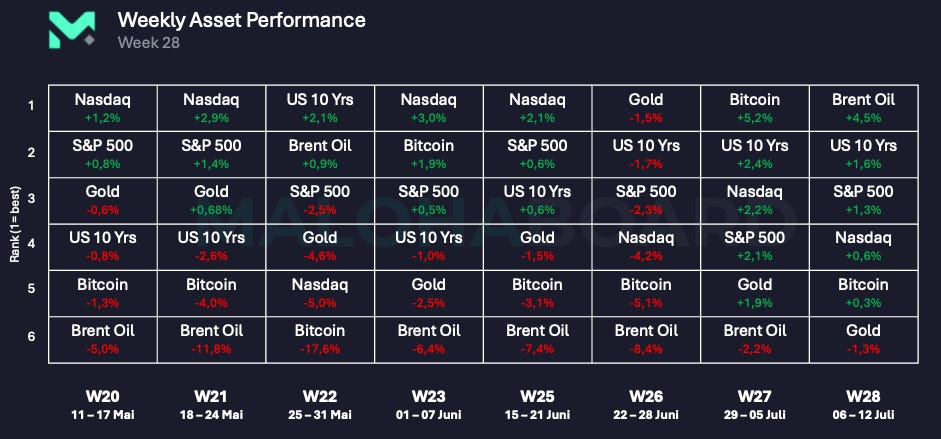

Auf den ersten Blick eine ruhige, überwiegend grüne Woche. Auf den zweiten Blick sieht es etwas anders aus: Ganz oben steht Brent Oil mit +4,5 Prozent – letzte Woche noch der einzige rote Wert. Ganz unten steht Gold mit -1,3 Prozent, die zweite Verlustwoche in Folge. Und Bitcoin? Nach dem Ausrufezeichen der Vorwoche mit +0,3 Prozent praktisch unverändert – gemessen an dem, was diese Woche an Nachrichten hereinkam, ist das bemerkenswert stabil.

Interessant ist die Reihenfolge: Öl vorne, Anleihen-Renditen rauf, Gold hinten. Das ist kein Risk-on-Bild, sondern ein sieht eher nach Inflations aus. Der Markt preist wieder steigende Preise ein – nur diesmal nicht über Erwartungen, sondern über den Ölpreis selbst.

Auf den ersten Blick passt Gold nicht in dieses Bild. Der Krieg ist zurück, und der klassische “sichere Hafen” fällt die zweite Woche in Folge? Der Mechanismus dahinter ist allerdings recht nüchtern: Gold zahlt keine Zinsen. Steigen die Anleihe-Renditen – und die 10-jährige US-Rendite tat genau das, dazu gleich mehr – steigen die Opportunitätskosten, Gold zu halten.

Ist der Krieg zurück?

Vor zwei Wochen schrieb ich, der Frieden sei noch nicht gesichert und die “niedrigeren” Ölpreise angesichts der ungelösten Lage fraglich. Nun, es ging schneller als gedacht: Nach erneuten US-Schlägen gegen den Iran erklärte Trump beim NATO-Gipfel den Waffenstillstand für beendet und drohte zusätzlich mit einer Seeblockade (Quelle: CNBC). Die Straße von Hormus bleibt massiv gestört, und der Ölpreis sprang zeitweise deutlich an, bevor er die Woche mit rund 5 Prozent Plus beendete (Quelle: Al Jazeera).

Eine Beobachtung am Rande: Vor zwei Wochen hatte ich kritisiert, dass Angriffe bevorzugt nach Börsenschluss oder am Wochenende bekanntgegeben wurden, um die Märkte nicht zu verunsichern. Diesmal fiel die Drohung mit der Blockade mitten in die Handelswoche – und der Markt musste in Echtzeit reagieren. Ob das eine bewusste Abkehr vom bisherigen Muster ist oder schlicht Eskalation, die sich nicht mehr timen lässt, kann ich nicht beurteilen. Für die Volatilität macht es jedenfalls einen Unterschied, ob Krieg zwischen Freitagabend und Montagmorgen stattfindet oder mittwochs um 14 Uhr.

Warum ist das für uns als Investoren relevant? Weil der Ölpreis aktuell der wesentliche Inflationstreiber ist. Die PCE-Inflation steht bei 4,1 Prozent, und genau die Komponente, deren Entspannung der Markt bereits eingepreist hatte, dreht jetzt wieder nach oben. Für die Q2-Earnings, die nächste Woche mit den Banken starten, wiederholt sich damit das Problem aus dem Juni: teurere Vorprodukte, Margen unter Druck, und eine Messlatte für positive Überraschungen, die durch die Kurserholung eher höher als niedriger hängt.

Passend dazu kamen diese Woche die Fed-Minutes der Juni-Sitzung heraus. Einige Mitglieder sahen Argumente für Zinserhöhungen, nicht -senkungen (Quelle: T. Rowe Price). Die 10-jährige US-Rendite stieg im Wochenverlauf auf rund 4,57 Prozent – der höchste Stand seit Mai, an acht der letzten neun Handelstage aufwärts. Dazu hat Warsh die Forward Guidance offiziell abgeschafft: keine Hinweise mehr vorab an die Märkte, nur noch “Datenabhängigkeit”.

Halten wir kurz fest, was der Markt letzte Woche gekauft hat und was davon übrig ist: Die Inflationserwartungen sollten sinken – jetzt steigt der Ölpreis. Zinssenkungen sollten näher rücken – jetzt diskutiert die Fed intern über Erhöhungen. Das bestätigt eher meine Vermutung, dass die grüne Vorwoche genau das war, wonach sie aussah: eine Gegenreaktion auf Hoffnung, nicht auf Daten.

Am Rande notiert: Am 24. Juli laufen die pauschalen 10-Prozent-Zölle aus, die über Section 122 verhängt wurden, und nächste Woche eröffnen die Banken die Q2-Earnings-Saison. Beides Termine, die Bewegung bringen können.

Saylor verkauft

Die Frage aus dem letzten Report – verkauft er, ja oder nein? – hat nicht lange auf ihre Antwort gewartet. Strategy hat 3.588 Bitcoin für rund 216 Millionen USD verkauft, der Bestand liegt jetzt bei 843.775 BTC. Der Erlös fließt in die Dividenden auf die Preferred Shares und füllt die Dollar-Reserve wieder auf, die für diese Zahlungen angezapft wurde.

Das “Bitcoin-Monetarisierungs”-Programm über 1,25 Milliarden wurde vor rund zwei Wochen angekündigt – 17 Prozent davon sind bereits verwendet worden. Rechnet man das Tempo hoch, ist das Geld deutlich vor den versprochenen 26 Monaten Runway erschöpft. Die Rechnung mag nicht ganz fair sein, da er vermutlich nicht in diesem Tempo verkaufen wird - aber wer weiß das in der aktuellen Phase schon?

Der eigentliche Punkt ist ein anderer. Das neue Framework verteilt die Lasten nicht gleichmäßig: Die STRC-Holder bekommen ihre 12 Prozent, abgesichert durch 2,55 Milliarden Dollar-Reserve. Die MSTR-Aktionäre halten eine Aktie, deren Bitcoin pro Aktie jetzt sinken kann statt zu steigen – das war jahrelang das zentrale Verkaufsargument. Dazu haben die Bitcoin-Holder nun einen neuen großen Verkäufer im Markt. Das reine Kaufen über die letzten Jahre ist nicht mehr vorhanden.

Am 15. Juli steht bereits die nächste Dividendenzahlung an – seit der Umstellung auf den zweimal monatlichen Rhythmus stellt sich nun alle zwei Wochen die Frage: Kommen diese Zahlungen durch frisches Kapital oder wird weiter Bitcoin verkauft?

Die Reaktion des Marktes auf Bitcoin und MSTR nach der Ankündigung von Sailor wart dennoch insgesamt eher positiv. Es scheint also, dass der Markt honoriert, dass die Unsicherheit raus ist. Ich hatte vor zwei Wochen geschrieben, es wäre besser, er würde zeitig verkaufen und sich Runway schaffen, statt den Markt monatelang rätseln zu lassen. Genau das passiert jetzt – nur eben scheibchenweise. Ob scheibchenweise besser ist als ein großer Schnitt, darüber kann man streiten.

Für Bitcoin selbst heißt das: 216 Millionen pro Woche scheinen bei den aktuellen Volumina verkraftbar. Entscheidend wird, ob es bei diesem Tempo bleibt – und was passiert, wenn der Kurs weiter fällt und Strategy in schwache Märkte hinein verkauft.

Wie steht es mit Bitcoin?

Angesichts dieser Gemengelage – Krieg, steigende Renditen, hawkishe Fed, Saylor auf der Verkaufsseite – hätte ich für Bitcoin eine deutlich schwächere Woche erwartet. Stattdessen: +0,3 Prozent, praktisch unverändert.

Ein Grund dafür findet sich in den ETF-Flows. Nach acht Wochen mit rund 9,5 Milliarden USD Abflüssen war dies die erste Woche mit Nettozuflüssen – über drei Tage summierten sich allein bei den Bitcoin-ETFs rund 510 Millionen USD (Quelle: CryptoDaily, TechTimes). Das ist noch kein Trend, nach acht Wochen Dauerabfluss aber immerhin ein Datenpunkt, der gegen weitere institutionelle Kapitulation spricht. Bemerkenswert auch das Zusammenspiel: Die ETFs kauften diese Woche ungefähr das Doppelte dessen, was Strategy verkauft hat.

Beim Clarity Act dagegen ist die Hoffnungs-Rally der Vorwoche auf dem Boden der Tatsachen angekommen: Es gibt weiterhin keinen angesetzten Termin für die Abstimmung im Plenum, und die Wettmärkte haben die Wahrscheinlichkeit für 2026 von 74 auf rund 48 Prozent zurückgenommen. Der größte Streitpunkt ist ausgerechnet der aus dem letzten Report: verbindliche Ethik-Regeln für die Krypto-Geschäfte von Amtsträgern (Quelle: Yahoo Finance). Trumps 1,4 Milliarden sind ein enormes Hindernis.

Portfolio

Bei mir hat sich nichts verändert. Die erste Tranche von 58.500 habe ich bereits erwähnt, und nichts von dem, was diese Woche passiert ist, ändert meine Einschätzung: Der Boden ist basierend auf den Daten wahrscheinlich noch nicht drin, und für die nächste Tranche will ich entweder tiefere Kurse sehen oder eine echte Veränderung der Datenlage. Ein flacher Bitcoin in einer Woche voller schlechter Nachrichten ist ein interessantes Zeichen – aber ein einzelnes Zeichen ist noch keine Bestätigung eine Trendwechsels.

Also weiterhin: hohe Cash-Quote & Daten analysieren. Die kommenden Wochen bringen mit den Q2-Earnings (wo es im Übrigen auch für die Aktienmärkte und AI interessant wird und ob wirkliche Produktivitätssteigerungen zu erkennen sind, oder ob die CFOs anfangen Fragen zu stellen und die Ausgaben reduzieren), dem Zoll-Termin und der Clarity-Entscheidung vor der Sommerpause genug Gelegenheiten, bei denen wir die Reaktion der Märkte verfolgen können.

Das war es für heute - Ich hoffe, ich konnte einige wertvolle Einblicke in meine Gedanken liefern.

Maloha

Stay Humble. Stay Curious. Enjoy the Journey.

Disclaimer: Die geäußerten Ansichten sind die persönlichen Ansichten des Autors und sollten nicht als Anlageberatung herangezogen werden.